Le gouvernement a décidé depuis août 2014 une baisse du taux servi sur les Livrets A de ¼ de point, l’amenant à son plus bas niveau historique de 1%. Cette baisse est supportée par les épargnants qui voient leur épargne moins rémunérée. Mais cette épargne est utilisée pour faire des prêts qui peuvent être ainsi accordés à des taux moindres. Qui en sont les bénéficiaires ? Dans son principe général, les dépôts sur les livrets A servent à financer le logement social. En réalité, le système est plus complexe et la baisse profite surtout aux banques, à l’Etat et aux organismes HLM.

Qui supporte la baisse ?

Ce sont bien sûr les épargnants qui supportent la baisse. L’Observatoire de l’épargne réglementée[1] indique qu’à la fin décembre 2013, les dépôts des Livrets A des personnes physiques représentaient 256 milliards €. La perte de revenus de ¼ de pourcent est donc de 640 millions sur une base annuelle. Individuellement le manque à gagner représente en moyenne 10,2 €, toujours sur une base annuelle. C’est fort peu, même pour de petits épargnants. Cette moyenne cache toutefois d’importantes disparités puisque tous les livrets ne présentent pas le même montant. Les livrets de montant supérieur à 15300 € représentent 11,7% des livrets mais 58,3% des dépôts. Pour ces livrets le manque à gagner résultant de la baisse de la rémunération est de 50,6 € par livret. A l’autre extrémité les livrets de montant inférieur à 1500 € représentent 63,9% des livrets mais 3,3% des dépôts. Le manque à gagner est de 1 €. Autrement dit, comme les dépôts, le manque à gagner est très concentré sur les ménages qui détiennent les livrets les plus fournis. Si individuellement les pertes de revenu restent modestes, collectivement elles représentent des montants importants.

Rappelons que le montant de chaque livret est plafonné et que les intérêts servis sur les livrets sont nets de toute fiscalité et prélèvements sociaux. Le manque à gagner est donc aussi net.

Où va l’argent des dépôts ?

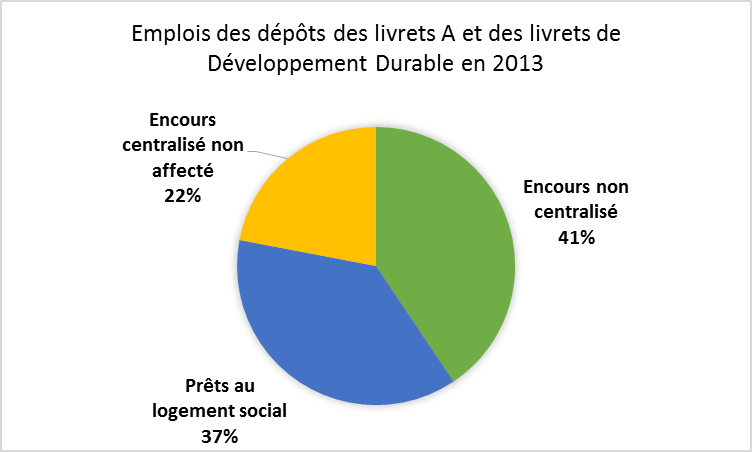

Une partie de l’épargne réglementée est centralisée par le Fond d’épargne à la Caisse des dépôts et consignations, qui est un établissement public. Une partie de cette part centralisée est prêtée aux organismes HLM. D’où trois utilisations : celles des dépôts restant dans les banques collectrices, celle centralisée mais non prêtée, et la part prêtée aux organismes HLM. La répartition entre ces trois utilisations est soumise à des contraintes légales mais obéit aussi aux logiques d’épargne et de demande de prêts. La répartition effective fin 2013 était la suivante.

Première utilisation : les emplois directs par les établissements bancaires.

Les établissements bancaires conservent une part significative des dépôts, 41%, soit un peu moins de 150 milliards € en y incluant les livrets de développement durable. Les emplois possibles de cette part non centralisée sont définis de manière limitative par le Code monétaire et financier (article L221‑5). Il s’agit du financement des petites et moyennes entreprises et du financement des travaux d’économie d’énergie dans les bâtiments anciens. En réalité ces dépôts viennent s’ajouter aux autres dépôts de la clientèle pour constituer l’ensemble des ressources qui servent à financer les prêts à la clientèle, c’est-à-dire les particuliers et les PME. Autant dire que les obligations d’emploi sont peu contraignantes. En ce qui concerne les prêts aux PME, leur encours dépasse très largement la part non centralisée des dépôts des livrets A. Quant à l’utilisation pour les travaux d’économie d’énergie par les ménages, l’Observatoire de l’épargne réglementé reconnaît que les statistiques tenues par les établissements de crédit ne permettent pas d’identifier clairement la destination des prêts pour les travaux.

La baisse de taux des livrets A permet donc de baisser le coût de la ressource servant à financer les prêts au logement. Mais les livrets A ne sont qu’une des ressources des banques. Les prêts aux ménages pour l’habitat représentent près de 900 milliards €. Les livrets A et les livrets de développement durable représentent donc moins de 17% des ressources des banques pour les prêts au logement, et ils ne constituent pas la seule utilisation de cette ressource. Si les livrets A et les LDD étaient entièrement affectés aux prêts au logement, la baisse de ¼ de point de taux ferait baisser le coût moyen des ressources bancaires de ¼% x 17% soit 4 pour 10000, c’est-à-dire 4 points de base, sachant qu’un point de taux égale 100 points de base. L’impact de la baisse du coût de cette ressource est donc minime pour ne pas dire infime. Il est en outre diffus et différencié selon les dossiers de prêt présentés. Au total la baisse de la rémunération des dépôts fait économiser plus de 370 millions € aux banques.

Deuxième utilisation : les opérations de marché de la Caisse des dépôts

Une partie de l’épargne centralisée au Fond d’épargne n’est pas prêtée aux organismes de logement social et à la politique de la ville. Cet emploi répond d’abord à des obligations légales qui se justifient par des principes prudentiels. En effet, les dépôts sur les livrets A et LDD peuvent être retirés à vue. Les prêts aux organismes HLM sont des prêts à long terme. La Caisse des dépôts effectue donc ce qu’on appelle de la « transformation » de ressources « courtes » en prêts longs. Cette transformation présente un risque. Pour s’en prémunir le Fond d’épargne garde un montant significatif de la part centralisée pour pouvoir faire face aux retraits des épargnants. Ce risque est également couvert par l’Etat qui en cas de difficulté est le garant ultime. Il se fait d’ailleurs rémunérer pour cette garantie en ponctionnant les résultats du Fond d’épargne. Par ailleurs la demande de prêts est censée répondre positivement à une baisse des taux, tandis que les dépôts sont censés y répondre négativement. La gestion du taux est donc aussi un moyen d’équilibrer les prêts et les dépôts. Actuellement les dépôts excèdent très largement la demande de prêts HLM ce qui a conduit les pouvoirs publics à réduire le taux de centralisation en 2013 de 65% à 59,5%.

Que fait la Caisse des dépôts avec la part centralisée non prêtée ? Elle procède à ce qu’on appelle des opérations de marché. En français plus familier on dirait que la Caisse des dépôts spécule avec l’argent des épargnants. Naturellement elle opère prudemment, en ce sens que l’essentiel de ses placements sont des produits de taux, notamment des obligations représentatives d’emprunts d’état, dont celles de l’état français mais pas seulement. Même avec des produits de taux on peut connaître des pertes. Ainsi dans son rapport 2011, le fond d’épargne a inscrit une décote de 450 millions € sur la dette grecque. En moyenne la spéculation rapporte, mais pas tout le temps. C’est la rémunération du risque. Cette rémunération permet au fond d’épargne de prêter à prix coûtant, c’est-à-dire au taux servi aux épargnants plus celui servi aux banques pour couvrir le coût de collecte. Il permet même de prêter à perte sur certains types de prêts. Les gains sur les opérations de marché permettent également de couvrir les coûts de gestion par la Caisse.

L’existence d’un gain sur les opérations de marché permet aussi à l’Etat d’effectuer des prélèvements fiscaux au titre de sa garantie. Comme le résultat financier du Fond d’épargne résulte de placements risqués, il ne permet pas toujours un prélèvement. Ainsi les résultats n’ont pas permis de prélèvement en 2012 et 2013. Quand il y a prélèvement l’Etat reprend sur les bénéfices des opérations de marché ce qu’il abandonne en défiscalisant les dépôts, à ceci près que le prélèvement va à l’encontre du principe de progressivité de l’impôt sur les revenus.

La baisse du taux des livrets allège le coût de la ressource pour les opérations de marché du Fond d’épargne. Cela va permettre à la Caisse des dépôts de gagner plus, si les placements conservent le même rendement. Cela va permettre également à l’Etat de prélever plus. On voit l’avantage de ce système de prélèvement par rapport à une fiscalisation des intérêts des dépôts. La diminution du taux servi sur les livrets aurait diminué les recettes de l’Etat en cas d’imposition directe des intérêts des livrets, alors que le prélèvement sur les résultats du fond d’épargne peut augmenter quand le taux servi sur les dépôts diminue. Au total la baisse de la rémunération des dépôts rapporte 200 millions au Fond d’épargne qui pourront accroître d’autant le prélèvement de l’Etat.

Troisième utilisation : les prêts aux organismes HLM

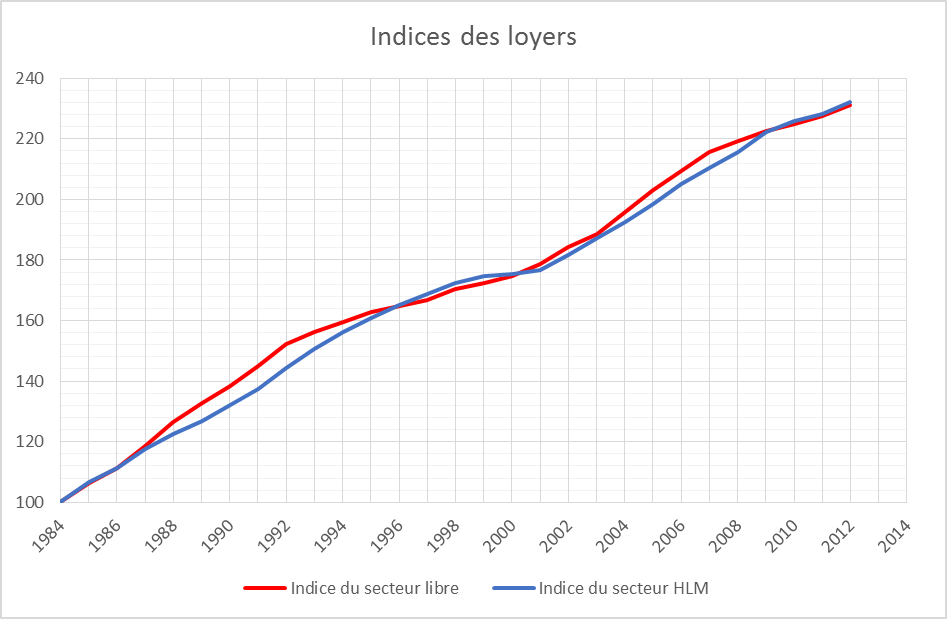

Le circuit des livrets A et LDD a été conçu il y a plus de 100 ans pour alimenter les prêts au secteur locatif social. Ils représentent 137 milliards € d’encours, c’est-à-dire un peu plus du tiers des dépôts sur les livrets et un peu moins des deux tiers des montants centralisés. Les taux auxquels empruntent les organismes HLM sont directement liés au taux servis sur les livrets. Il s’agit donc de prêts à taux variables auxquels peuvent ou doivent répondre les variations de loyer. Ces variations de loyer sont encadrées par la loi. Depuis 2011 elles sont soumises aux mêmes règles d’indexation que les loyers du secteur privé, c’est-à-dire l’indexation sur l’IRL, l’indice de référence des loyers. Qu’en est-il de l’évolution effective ? Depuis 1984, l’indice des loyers du secteur privé est passé de 100 à 231, quand celui des loyers du secteur HLM passait de 100 à 232,2.

Autrement dit les évolutions sur le long terme sont tout à fait identiques, alors même que les taux servis sur les livrets A ont fortement fluctué. Il ne faut donc pas s’attendre à ce que la baisse du taux des livrets ait un impact significatif sur les loyers HLM. En d’autres termes le bénéfice de 340 millions € résultant de la baisse des taux restera largement au sein des organismes HLM.

En conclusion la baisse de rémunération des dépôts des livrets A et des livrets de développement durable bénéficiera essentiellement aux intermédiaires dans la distribution des crédits au logements, les banques, l’Etat derrière le Fond d’épargne, et les organismes HLM. C’est donc un coût pour les épargnants, ce n’est pas vraiment un gain pour les ménages emprunteurs ou locataires HLM.

[1] Il s’agit d’une instance publique portée par la Banque de France qui publie un rapport annuel en juillet, https://www.banque-france.fr/publications/publications/observatoire-de-lepargne-reglementee.html

Merci beaucoup.

C’est très instructif.