En 2021, selon les Comptes du Logement (1), les ménages ont dépensé 406 milliards € en acquisition de logements neufs et anciens et en travaux. Ce montant représente 2,6 fois celui de l’année 2000 alors que le Revenu Disponible Brut de l’ensemble des ménages n’a augmenté que de 75%. Ces acquisitions n’ont donc été possibles que grâce à l’endettement des ménages. Une première question est de savoir d’où vient l’argent qui a permis leur endettement. La seconde question est : quels risques sont attachés à cet argent ?

1 D’ou vient l’argent qui sert à l’acquisition des logements ?

Pour financer les acquisitions de logement et les travaux les ménages ont mobilisé leurs fonds propres à hauteur de 213 milliards € et ont recouru pour le reste à l’endettement, à hauteur de 53% des masses à financer. Pour autant qu’on le sache cet endettement est essentiellement bancaire. Dès lors il faut s’interroger sur l’origine des fonds mobilisés par les banques pour financer les prêts immobiliers. A cet égard le système de financement du logement français est spécifique. En effet, l’essentiel des crédits est octroyé par les grands groupes bancaires qui reposent sur la banque de détail, c’est-à-dire celle de collecte des dépôts et d’octroi de prêts aux ménages et aux petites entreprises. Cette activité bancaire apparaît dans le bilan à l’actif sous la forme des crédits à la clientèle et au passif sous la forme des dépôts de la clientèle. Les dépôts financent les crédits. Une règle de bonne gestion est que l’actif et le passif d’un même poste du bilan soient plus ou moins équilibrés, c’est-à-dire notamment que le montant des prêts à la clientèle corresponde plus ou moins à celui des dépôts de la clientèle.

Dans le cas où les crédits l’emportent sur les dépôts, les banques ont à leur disposition en France divers moyens de refinancement, notamment la titrisation qui consiste à émettre des titres représentatifs de cette dette et à les céder sur les marchés financiers. Cette titrisation est pratiquée de manière extensive dans certains pays.

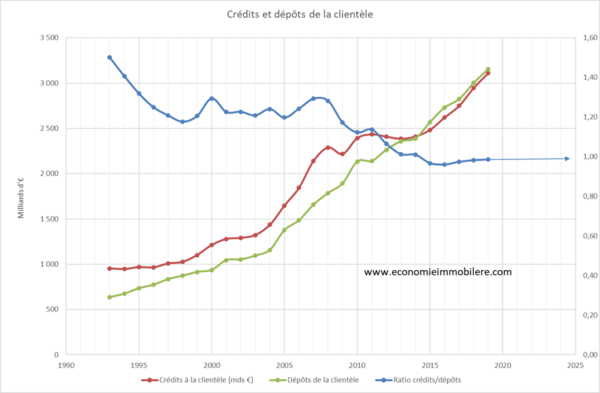

Toujours est-il qu’en France l’explosion du volume des crédits immobiliers s’est accompagné de l’évolution parallèlle des dépôts de la clientèle comme le montre le graphique suivant construit à partir des données de bilans bancaires. A la vue de ce graphique on peut se demander quelle est la variable à l’origine de cette évolution : les dépôts ? les crédits ? ou une autre variable ?

Concernant l’existence d’une troisième variable qui serait à l’origine, aucune n’a connu une évolution suffisante pour expliquer l’explosion des dépôts et des crédits bancaires. Ni les revenus ni l’épargne des ménages ne permettent d’expliquer la croissance des crédits et des dépôts. En particulier les taux d’épargne des ménages, épargne totale et épargne financière sont relativement stables depuis les années 90, autour de 15% pour l’une, de 5% pour l’autre.

Concernant le rôle des dépôts dans l’explosion de la masse des crédits, selon le comportement classique des banques de détail, il n’explique pas d’où vient l’argent de ces dépôts. En fait la seule explication possible est que ce sont les crédits qui alimentent les dépôts. Ceci illustre l’adage en anglais « credits make deposits » qu’il ne faut pas interpréter dans le sens trivial habituel selon lequel les crédits font les dépôts parce que les fonds empruntés par les ménages sont d’abord portés au crédit du compte de l’emprunteur. Il faut comprendre ce mécanisme dans un sens plus large où l’argent emprunté est remis aux vendeurs de logements. Ceux-ci les déposent à leur tour sur des comptes courants ou dans une moindre mesure sur des comptes à terme. Il s’agmit donc du résultat d’un arbitrage patrimonial qui s’explique par les faibles taux de rénumération de l’épargne.

Ainsi les crédits immobiliers alimentent les dépôts dans un mécanisme autoentretenu qui n’a de limite que celle résultant de l’appréciation des risques.

2 Quels risques court l’argent du logement ?

Quand on pense aux risques liés au crédit immobilier on pense d’abord au risque de défaillance des emprunteurs. En réalité ce n’est pas le plus important et ce pour plusieurs raisons.

Tout d’abord le taux de ménages accédants à la propriété n’est pas des plus importants en France, un peu plus de 30% de l’ensemble des ménages. C’est moins qu’en Grande-Bretagne, pays le plus comparable à la France à bien des égards. C’est beaucoup moins que les pays nordiques et que les Pays-Bas. Dans ces conditions les banques françaises peuvent être sélectives. Elles visent ainsi des ménages plutôt aisés à l’égard desquels le crédit immobilier constitue un produit d’appel. Ce phénomène est corroboré par les résultats de l’enquête annuelle de l’ACPR sur le crédit immobilier qui montre plutôt une tendance à la hausse du revenu moyen de l’emprunteur.

En second lieu, si les banques prêtent des montants relativement élevés elles ont allongé la durée des prêts de telle sorte que le taux d’effort moyen reste stable, autour des 30% du revenu.

Ceci conduit à un coût des défaillances des emprunteurs tout à fait supportable. Même au plus fort de la crise en 2008, rapporté à l’encours le coût des défaillances est resté limité à 7,2 points de base (100 point de base égalent 1%) pour retomber autour de 1 point de base ces dernières années. Et encore ce coût avait été surestimé les années précédentes. Par exemple en 2012 il était estimé à 9,5 pdb pour 2009. Finalement l’estimation a été ramenée à 6,8 pdb cette année.

Enfin le relèvement des taux que l’on observe actuellement n’affectera pas les emprunteurs antérieurs dans la mesure où la quasi totalité des encours sont constitué de prêts à taux fixe.

Dès lors le risque le plus important est le risque de liquidité du système bancaire. On a vu que l’essentiel des prêts est finance par les dépôts de la clientèle. En période de taux bas voire nuls les ménages ont tendance à laisser des montants importants de dépôts dans les comptes courants ou a terme. Le jour ou des opportunités de placements plus rémunérateurs se présenteront ils risque de revoir leurs arbitrages. On constate qu’ils y ont déjà procédé avec la remontée des taux des livrets A. Avec de nouvelles opportunités de rendement plus élevé des placements les banques pourraient connaître un problème de liquidité. Bien entendu ces problèmes éventuels de liquidité pourraient être résolus par le refinancement des prêts. Mais ce refinancement se heurterait à un problème de coût dans la mesure où le refinancement devrait s’effectuer à des taux supérieurs à ceux des crédits immobiliers eux-mêmes, ce qui péserait sur les marges déjà faibles de ces crédits.

_________________________

(1) Le Compte du Logement est un compte satellite de la comptabilité nationale élaboré par le SDES, service de la donnée et des études statistiques, qui est le service statistique interministériel en charge des statistiques du logement notamment.