Certains marchés locaux du logement sont considérés comme tendus. On examine ici la réalité de ce phénomène. On montre qu’il n’y a pas de zones particulièrement tendues en France et que cette appréciation résulte d’une confusion entre les notions différentes de zones tendues et zones chères.

Qu’est-ce qu’un marché tendu ?

L’analyse économique n’évoque pas la notion de tension en tant que telle, mais celle d’équilibre : un marché est à l’équilibre ou non. Quand il est à l’équilibre, il ne se passe rien. Quand il n’est pas à l’équilibre, apparaît une dynamique des prix et/ou des quantités. Quand il y a déséquilibre, il y a soit excès d’offre soit excès de demande. Quand on parle de marchés immobiliers tendus, on a plutôt l’idée qu’il y insuffisance de l’offre par rapport à la demande. Une telle situation se manifesterait donc par une tendance à l’augmentation des prix. Cette évolution peut se manifester pour des niveaux de prix plus ou moins élevés. Par ailleurs, la tension va se manifester par une moindre quantité de logements disponibles et un resserrement de la population dans les logements. La question est donc de savoir s’il existe des zones où les prix ont augmenté plus vite que dans le reste de la France et/ou les quantités montrent des signes d’insuffisance.

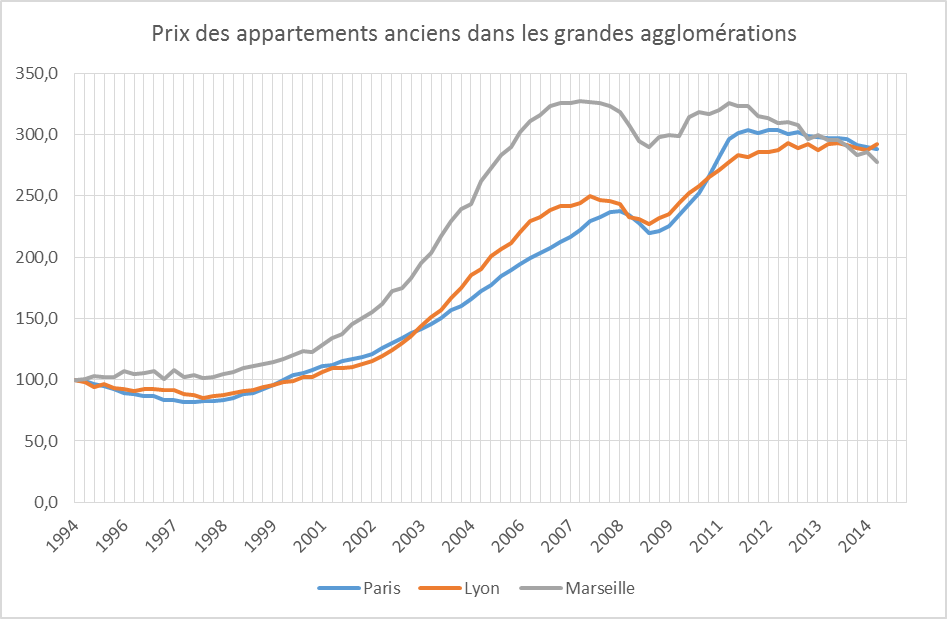

En ce qui concerne les prix, les graphiques suivants montrent les évolutions de prix dans des zones et régions françaises depuis 1996. Les trois plus importantes agglomérations françaises pour lesquelles l’INSEE fournit un indice de prix des appartements font apparaître une volatilité différente selon les agglomérations, plus accentuée à Marseille qu’à Lyon ou Paris, mais ne montrent pas une tendance différente. Les niveaux actuels correspondent à la même évolution sur 20 ans.

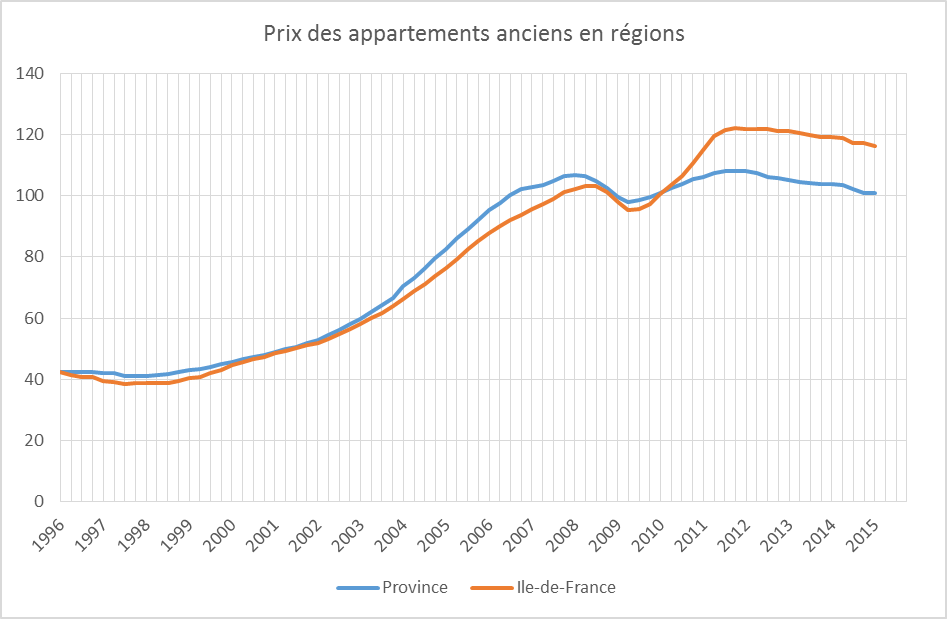

La comparaison province-Ile de France ne fait pas non plus apparaître une évolution très différente entre ces régions. Les prix ont un peu moins augmenté en Ile de France jusqu’en 2008 puis ils ont accéléré jusqu’en 2011 avant d’entamer une diminution. Ils sont actuellement supérieurs de 15 points en évolution par rapport à la province.

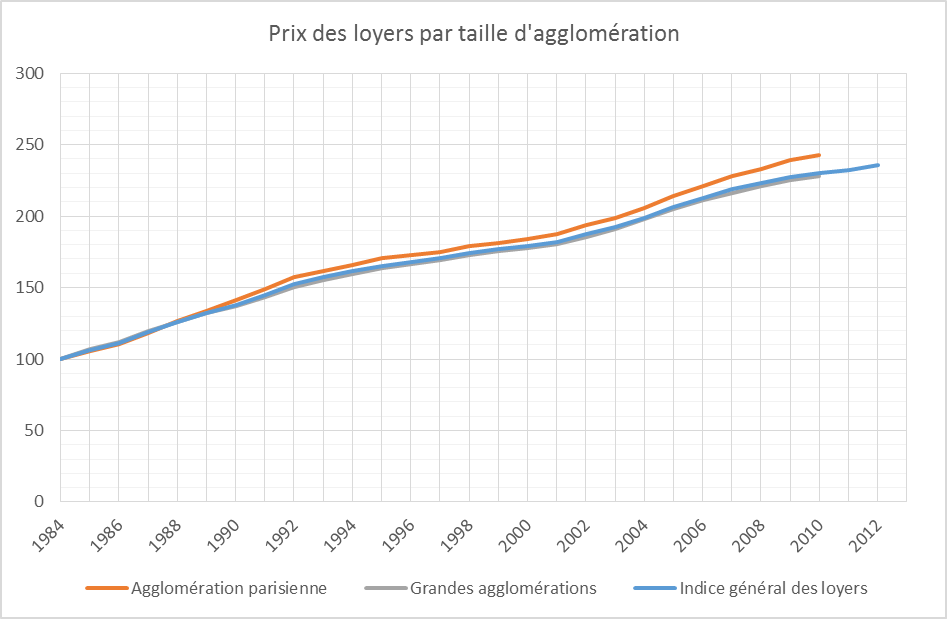

Du côté des loyers, s’il y avait une tension plus marquée dans certaines zones, les loyers y auraient tendance à augmenter davantage. Or les indices disponibles montrent une évolution très voisine des indices de loyers différenciés spatialement. Celui de l’agglomération parisienne évolue parallèlement à celui de l’ensemble de la France. Celui des autres grandes agglomérations est quasiment confondu avec l’indice général.

Deux objections peuvent être faites sur ces indices de loyer. La première est que la majorité du parc locatif est localisé dans les grandes agglomérations. Dans les moins grandes, la part des propriétaires est plus importante. Donc le poids des grandes agglomérations dans l’indice général est important ce qui offre moins de possibilités d’une évolution divergente. C’est incontestable mais on n’observe pas d’écart d’évolution du tout. Les loyers dans les autres agglomérations n’évoluent donc pas différemment de ceux des plus grandes.

La deuxième remarque est que les loyers sont contraints, en particulier dans l’agglomération parisienne. En réalité l’évolution effective des loyers a été souvent supérieure à celle de l’indice de référence (voir Indice de loyers : lequel est le bon ?). Il est possible que les dispositions de la loi ALUR modifient les évolutions. Mais le contexte d’abondance du marché du logement y contribuera également.

En second lieu, s’il existait une tension marquée dans certaines zones, elle se manifesterait aussi par une tension sur les volumes, notamment par un taux de logements vacants plus faible. On n’observe rien de tel, comme le montre le tableau suivant qui donne le taux de logements vacants dans les plus grandes communes françaises.

Logements vacants dans les plus grandes communes

| 2011 | Nombre de logements | Taux de résidences secondaires | Taux de logements vacants |

| France entière | 33672307 | 0,094 | 0,074 |

| Paris | 1356074 | 0,068 | 0,073 |

| Marseille | 419340 | 0,020 | 0,072 |

| Lyon | 279542 | 0,026 | 0,089 |

| Toulouse | 263582 | 0,021 | 0,081 |

| Nice | 223843 | 0,126 | 0,128 |

| Nantes | 163101 | 0,029 | 0,060 |

| Montpellier | 152363 | 0,032 | 0,086 |

| Bordeaux | 145235 | 0,027 | 0,070 |

| Strasbourg | 141650 | 0,020 | 0,073 |

| Lille | 127034 | 0,012 | 0,068 |

| Rennes | 117632 | 0,021 | 0,059 |

| Reims | 96867 | 0,011 | 0,070 |

| Saint-Étienne | 96350 | 0,025 | 0,115 |

| Grenoble | 91294 | 0,021 | 0,091 |

La plupart des plus grandes villes françaises ont un taux de logements vacants au moins égal à la moyenne française. Ces chiffres révèlent qu’il n’y a pas de tension dans ces zones. On pourrait objecter que les taux de vacances dans ces communes sont un reflet de l’activité plus intense du marché caractérisée par une rotation plus rapide des ménages dans les logements. C’est possible. Ainsi, un article de juillet 2013 du Service d’Observation et de Statistiques du Commissariat général au développement durable, titrait : « Une fois sur deux la vacance d’un logement est suivie d’une réoccupation rapide et durable ». Ceci révèle a contrario, qu’un logement vacant sur deux n’est pas réoccupé rapidement ou durablement. Ceci étant, on peut comparer le taux de vacance sur le marché du logement avec le taux de chômage. En effet le taux de chômage est la mesure de l’excès de l’offre de travail (la demande d’emplois qui est le fait des personnes) sur la demande de travail (l’offre d’emplois qui émane des employeurs). Un taux de chômage important pourrait être interprété comme l’indicateur d’une rotation plus importante des actifs sur le marché du travail. Il n’empêche qu’on l’interprète généralement comme l’indicateur d’un déficit d’emplois.

Il n’y a donc pas de zones tendues. En revanche, il y a des zones détendues, voire en sur-offre. Cet état du marché du logement se manifeste par un taux de vacance élevé. Un certain nombre de villes, y compris parmi les plus grandes affichent un taux de vacance supérieur à 10%, comme le montre le tableau suivant.

Logements vacants en zones détendues

| 2011 | Logements | Taux de logements vacants |

| Nîmes | 77929 | 0,104 |

| Perpignan | 68333 | 0,136 |

| Nancy | 66446 | 0,113 |

| Saint-Denis | 66236 | 0,101 |

| Metz | 64694 | 0,113 |

| Mulhouse | 55409 | 0,136 |

| Avignon | 50463 | 0,143 |

| Pau | 50246 | 0,139 |

| Béziers | 41994 | 0,167 |

| Asnières | 41572 | 0,106 |

| Roubaix | 39606 | 0,108 |

| Valence | 35200 | 0,118 |

| Troyes | 34692 | 0,103 |

| Tulle | 9255 | 0,163 |

| Fontainebleau | 8995 | 0,154 |

La situation générale en matière de logement est donc celle d’une abondance quantitative. Celle-ci est générale sur le territoire français. Les zones chères ne sont donc pas tendues. Ce n’est donc pas une prétendue pénurie qui serait à l’origine des prix élevés. Il existe également des situations locales marquées par une abondance de logement qui ne pourra que faire tendre les prix et les loyers à la baisse. Reste alors à se poser la question d’une éventuelle inadéquation qualitative du stock à la demande.

Merci pour cette remise en perspective, notamment sur l’évolution des prix, ainsi que pour vos autres articles très éclairants sur la politique du logement!

J’ai toutefois une interrogation sur l’équation posée entre offre disponible et logements vacants: m’intéressant de très près à la problématique de la vacance, j’ai pu évaluer un ordre de grandeur en échangeant avec inspectimmo fr, site spécialisé dans l’agrégation et la dé-duplication des annonces immobilières (avec lequel je n’ai aucune relation financière ou commerciale). L’offre disponible caractérisée comme biens ayant fait l’objet d’une publication de petite annonce en ligne via une agence immobilière ou sur un site d’annonces entre particulier, soit à la location, soit à la vente, avoisinerait 1,5 millions de logements en stock en France.

Nous sommes loin des 2,88 millions de logements vacants recensés par l’INSEE en 2012 sur le territoire national, sachant que tous les logements disponibles à la vente ou à la location ne sont pas forcément déjà inoccupés au moment de la publication de l’annonce. Les logements vacants sont très abondants, mais si une moitié d’entre eux ne sont pas identifiables et identifiés par les acheteurs, les compter dans l’offre me semble problématique. Avoir une statistique de logements disponibles sur le marché offrirait peut-être un bilan plus contrasté sur la tension générale du marché, si les écarts d’évolution de prix ne montrent pas de spécificité sur les agglomérations.

oqp.io a pour objectif de révéler les logements vacants (considérés comme des ressources, pour produire du logement sans construire du neuf) et les remettre sur le marché. Si vous avez des éléments de réflexion ou des sources statistiques qui m’auraient échappé lors de mes recherches, je serais ravi d’échanger sur ce sujet!

Julien

Merci de vos réflexions. Il y a effectivement un problème sur la nature des logements vacants sur lesquels on ne dispose que de peu d’informations. On a l’habitude de distinguer vacance frictionnelle et vacance structurelle. La première pourrait représenter les logements recensés par inspectimmo, c’est-à-dire à peu près la moitié de la vacance totale. Il s’agit des logements vacants et offerts à la vente ou à la location. La vacance structurelle est celle des logements que les propriétaires ne peuvent pas ou ne veulent pas mettre sur le marché. Les raisons peuvent tenir aux caractéristiques du logement qui ne répond pas aux normes légales ou aux attentes du marché. Les secondes peuvent relever du choix du propriétaire. Vendre peut être difficile, louer est toujours source de coûts. Garder un logement vacant obéit à la même logique que celle où les ménages laissent leurs liquidités sur leur compte courant non rémunéré plutôt que de les mettre sur un compte d’épargne. Dans les deux cas le rendement est insuffisant pour adopter une gestion plus dynamique de leur patrimoine.

Il n’en reste pas moins que la vacance augmente et que les pouvoirs publics pourraient ou devraient s’interroger sur ce que nous devons faire de ces logements vacants.

Merci pour ces éléments! Pour lutter contre la vacance structurelle, il faut en effet dépasser des blocages au niveau de l’offre (choix du propriétaire, faible incitation à louer, méconnaissance des aides et opérateurs qui pourraient accompagner cette démarche), mais il semble que bien peu de demandeurs imaginent qu’il peut y avoir d’autres opportunités de logements actuellement hors marché. Si cette demande se manifeste auprès de propriétaires sans que ces derniers n’aient à faire de démarches, de nouveaux appariements peuvent se réaliser.

L’analogie avec les liquidités est intéressante, mais des économies conservées sur un compte bancaire me semblent avoir moins d’externalités négatives (même avec l’inflation, elles se dégradent moins qu’un bâtiment, elles servent quand même au financement de court terme ou à la liquidité de l’économie alors qu’un logement vacant ne sert pas à héberger une famille, limite le potentiel d’activité et de service sur son territoire et peut diminuer la valeur des logements autour). Et encore, c’est ignorer les considérations d’aménagement urbain, de développement économique, de coûts publics de l’extension des réseaux pour construire dans des lotissements ou encore du gaspillage d’énergie grise qu’ils ont déjà consommé lors de leur construction…

Les pouvoirs publics sont effectivement en pleine injonction contradictoire, en affirmant qu’il faut limiter la consommation de terres agricoles et recréer de l’activité dans les centres urbains et ruraux mais en finançant massivement l’étalement urbain et en assouplissant les règles d’urbanisme pour arriver à un objectif-totem de 500 000 constructions par an…

Certaines collectivités territoriales commencent à changer de paradigme, mais bien au delà des pouvoirs publics, nous sommes tous concernés, en tant qu’offreurs ou demandeurs (à court, moyen ou long terme) et nous devons collectivement évoluer pour mieux mobiliser les ressources existantes et les remettre sur le marché!

Je partage assez vos observations. La question de la vacance devient un vrai problème dans beaucoup de moyennes agglomérations. Comme il s’agit le plus souvent de logements dans des immeubles, une action spécifique s’impose.

Quand à la problématique des pouvoirs publics centraux, elle est fortement biaisée par la situation parisienne.