Il est courant de s’intéresser au pouvoir d’achat logement. Il s’agit de mesurer la capacité des ménages à payer un loyer ou à acheter un logement. On rapproche par exemple le revenu des loyers, ou l’évolution des revenus de celle des loyers, ou on calcule le nombre d’années de revenu nécessaire pour acheter un logement donné. On va montrer que si certaines de ces mesures sont pertinentes d’autres ne constituent pas de réelles mesures du pouvoir d’achat et ont une autre signification. On considère successivement le pouvoir d’achat locatif et le pouvoir d’achat d’acquisition.

1 Le pouvoir d’achat locatif ne cesse d’augmenter

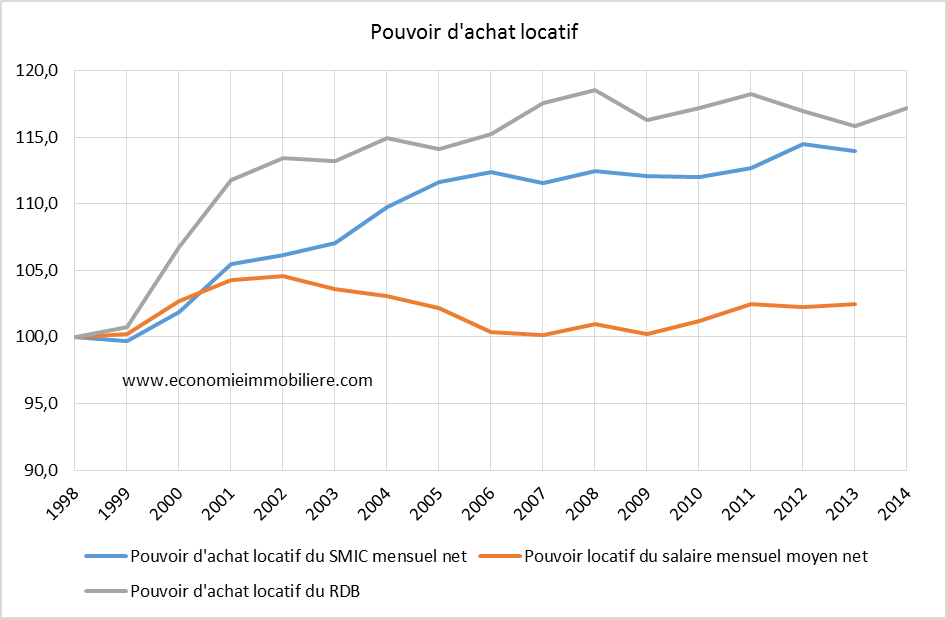

Quand on est locataire on paye l’usage d’un logement avec le revenu de la période correspondante. En France on paye souvent le loyer sur un rythme mensuel, donc avec le revenu mensuel. Une compensation de la capacité à payer peut s’effectuer entre plusieurs mois consécutifs ce qui justifie que l’on mesure le pouvoir d’achat locatif annuel. On rapporte donc le revenu annuel courant au prix des loyers. Les données sont représentées dans le graphique suivant en utilisant plusieurs données de revenu.

Pour la construction de ce graphique on a rapporté le Revenu Disponible Brut (RDB) de l’ensemble de la population vivant en France, fourni par la Comptabilité Nationale, à l’indice du prix des loyers qui est une composante de l’indice des prix à la consommation fourni par l’INSEE. On a fait de même pour le salaire mensuel net moyen et le SMIC mensuel net.

Il apparaît que le pouvoir d’achat locatif a augmenté depuis 1980, plus ou moins fortement selon les revenus considérés. Certes, il a connu des phases de ralentissement, voire de régression, mais largement compensées par les phases d’accroissement. Globalement, en 2014, le pouvoir d’achat locatif de l’ensemble des revenus des ménages est de 30% supérieur à celui de 1980. En comparant cette évolution avec celle des loyers réels, c’est-à-dire inflation déduite, il apparaît que l’accroissement du pouvoir d’achat locatif s’est effectué malgré une croissance soutenue des loyers.

Cette évolution qui concerne les revenus globaux est également vraie pour des revenus plus catégoriels, notamment le salaire moyen et le SMIC. Si le salaire mensuel net moyen a peu gagné en pouvoir d’achat locatif, le SMIC a gagné près de 15 points de pouvoir d’achat depuis 1998. Ceci résulte d’une revalorisation du SMIC supérieure à l’augmentation du salaire moyen. Dans tous les cas il n’y a pas de perte de pouvoir d’achat locatif, les revenus ont augmenté plus que le prix des loyers.

2 Le pouvoir d’achat locatif par ménage ne signifie pas ce que l’on croit

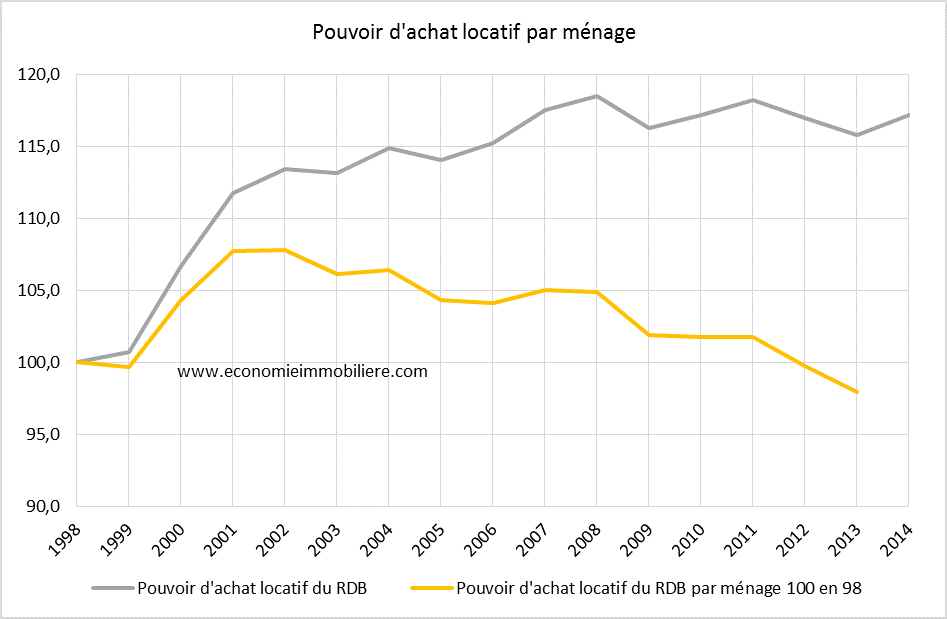

On trouve quelque fois le calcul d’un pouvoir d’achat locatif par ménage. On l’obtient en divisant un pouvoir d’achat calculé précédemment par le nombre de ménages. Sur le graphique suivant on constate que le pouvoir d’achat du revenu disponible brut par ménage a diminué d’environ 10% depuis 1980, avec des phases de ralentissement et d’accélération. On pourrait en conclure que la situation des ménages s’est dégradée. Il n’en est rien.

En effet, qu’est-ce qu’un ménage ? C’est l’ensemble des personnes qui habitent un même logement. Autrement dit, il y a autant de ménages (ordinaires) que de logements (ordinaires). En divisant le pouvoir d’achat de la population par le nombre de ménages, on le divise par le nombre de logements. Par conséquent, si le pouvoir d’achat par ménage diminue alors que le pouvoir d’achat de l’ensemble de la population augmente, c’est que le nombre de logements (et de ménages) augmente. Or ce nombre est une des composantes de la consommation de logement. Ce qu’exprime la baisse du pouvoir d’achat par ménage est que la consommation de logement en nombre s’est significativement accrue. Ceci exprime une amélioration des conditions de logement.

Par ailleurs en divisant un pouvoir d’achat par une composante de la consommation de logement, on mélange la capacité à payer, qui est une donnée, et la composante «nombre» de la consommation de logement, qui relève du choix des ménages. La baisse du pouvoir d’achat par ménage signifie que l’accroissement du pouvoir d’achat logement a été utilisé par la population pour se fractionner en un plus grand nombre de ménages, de taille plus réduite. Cet accroissement n’a été possible que parce que le nombre de logements consommés s’est accru d’autant. Ce n’est donc pas la résultante d’une perte de capacité à payer mais la manifestation du choix d’une consommation de logement plus importante en nombre.

Enfin, en ce qui concerne la politique du logement, si on interprète la baisse de pouvoir d’achat par ménage-logement comme résultant d’une augmentation des loyers, on va essayer d’accroitre l’offre locative. Si les logements offerts sont occupés, cela va donc conduire encore davantage la population à la décohabitation et va accroître la dépense de logement par ménage. Une erreur de diagnostic conduit à une politique dont les effets vont à l’encontre de l’objectif visé.

3 Le pouvoir d’achat pour l’acquisition n’a pas diminué malgré la hausse des prix

On peut aussi acheter un logement. Dans ce cas, il est fréquent que l’on calcule le pouvoir d’achat en rapportant le prix des logements au revenu courant. On calcule, par exemple, le nombre d’années de revenu nécessaire pour acheter un logement donné, ou bien la surface de logement que peut acquérir un ménage d’un revenu donné. On constate dans tous les cas que le pouvoir d’acquisition a diminué depuis 2000. Qu’est-ce que cela signifie ? Il est clair que les prix ont augmenté plus vite que les revenus, mais cette divergence d’évolution ne représente pas une diminution de la capacité à payer des ménages.

La raison est que les ménages n’achètent pas un logement avec leur revenu courant. En effet on achète un logement, soit en le payant comptant, soit à crédit. Quand on le paye comptant, c’est avec une épargne constituée à partir des revenus antérieurs, en y incluant les dons et legs reçus. Quand on paye son logement à crédit, on rembourse son prêt avec des revenus futurs. Dans les deux cas le revenu courant n’intervient quasiment pas. L’analyse économique réunit les deux modes de financement d’une acquisition en considérant que c’est le revenu du cycle de vie qui doit être pris en compte. Ce revenu est la somme de l’ensemble des revenus que perçoit une personne ou un ménage au cours de sa vie, en y incluant tous les revenus, ceux du travail, de l’épargne et le solde des dons et legs reçus et octroyés. C’est donc à ce revenu qu’il est pertinent de rapporter le prix des actifs logements.

Quant au rapprochement du prix des logements au revenu courant par ménage il est doublement non pertinent puisqu’on retrouve le problème évoqué précédemment à propos du pouvoir d’achat locatif par ménage.

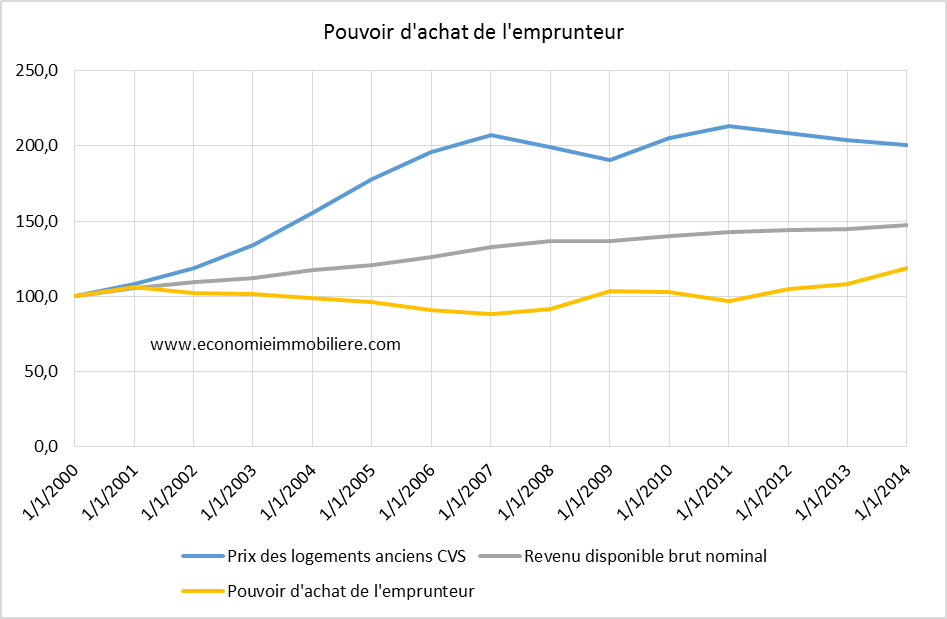

Pour évaluer le pouvoir d’achat de l’acquéreur-emprunteur il faut tenir compte de l’évolution des conditions des prêts, notamment en termes de durée et de taux. Depuis 2000, les taux ont quasiment diminué de moitié et la durée des prêts a doublé. On calcule l’évolution de l’annuité qui résulte des évolutions du prix des logements, de la durée moyenne des prêts et du taux d’intérêt des emprunts. Parallèlement le revenu des ménages a augmenté. On en déduit le pouvoir d’achat de l’emprunteur en divisant le revenu disponible par l’annuité précédemment calculée. Le graphique suivant montre que ce pouvoir d’achat de l’emprunteur est relativement stable depuis 15 ans.

Le graphique suivant présente l’évolution du prix des logements anciens (données INSEE corrigées des variations saisonnières) et l’évolution du revenu disponible brut des ménages. On calcule ensuite l’évolution de l’annuité qui résulte de l’évolution du prix des logements, de celle de la durée initiale moyenne du prêt principal (source ACPR) et du taux d’intérêt des emprunts à taux fixe (source Banque de France). La courbe du pouvoir d’achat de l’emprunteur est obtenue en divisant le revenu disponible brut par l’annuité précédemment calculée.

On notera que le revenu pris en considération ici est celui de l’ensemble des ménages. Or l’enquête nationale logement 2006 montre qu’à cette date les accédants se recrutent davantage dans les tranches de revenu élevé que précédemment. Le revenu des emprunteurs a donc davantage augmenté que celui de l’ensemble des ménages, du moins jusqu’en 2006.

En définitive, rappelons que ce sont les ménages qui déterminent les prix et les loyers. Le bailleur ou le vendeur cherchent toujours le prix maximum. Ce sont donc les ménages qui déterminent les prix ou les loyers en fonction de leur capacité à payer. En ce qui concerne les prix, ce sont les conditions de crédit immobilier qui les déterminent et non l’inverse. La preuve en est que lorsque les conditions de prêt se sont resserrées en 2088-2009, le prix des logements s’est contracté, comme les volumes de transaction. C’est donc parce que la capacité d’endettement a augmenté que les ménages ont pu payer plus cher leur logement. Ils ont transféré cet accroissement de pouvoir d’endettement en proposant des prix plus élevés. Leur pouvoir d’achat n’a pas changé.