Le gouvernement veut voir s’opérer une fusion des organismes HLM. On s’interroge ici sur la logique économique qui peut conduire au rapprochement des organismes. On envisage d’abord la question de la taille optimale des organismes du point de vue des coûts de gestion. On examine ensuite la question du périmètre de marché optimal pour les organismes, ce qui conduit à réexaminer la finalité du secteur locatif social. On discute enfin la question de la circulation du capital logement.

1 Y-a-t-il une taille optimale des organismes HLM ?

Les organismes HLM sont les gestionnaires d’un parc de logements et pour certains d’entre eux des investisseurs dans de nouveaux logements qu’ils ont construit ou qu’ils ont acheté à des promoteurs privés. C’est sous la première fonction qu’on les considère ici. Économiquement cette fonction est celle de producteur de service logement.

La question de la taille optimale de ces producteurs se pose comme elle se pose pour toute activité de production marchande (industrie et services) ou non marchande (hôpitaux, universités etc.). De cette taille optimale résulte le nombre de producteurs sur le marché considéré et donc ce qu’on appelle sa configuration, concurrentiel, oligopolistique, etc. L’existence d’une taille optimale repose sur la présence d’économies d’échelle dans la production du bien et du service. Dans le cas où de telles économies existent, les producteurs ont tendance à se rapprocher pour faire émerger ces économies. C’est le cas par exemple de la plupart des activités de production de biens industriels, comme les voitures, ou de l’économie des réseaux. On a alors affaire à un marché où l’offre tend à se concentrer et est plutôt de nature oligopolistique (= quelques offreurs).

A l’autre extrémité du spectre des tailles on peut avoir des activités non génératrices d’économies d’échelle ou dont les produits sont trop différenciés pour pouvoir faire l’objet d’une production groupée. Dans ce cas, l’offre est atomisée. C’est le cas par exemple du secteur de l’artisanat. Notons que le secteur de la production de logements et celui de la construction ne présentent pas d’économies d’échelle (cf. « Construire davantage ne fera pas baisser les prix »).

On ne dispose pas de données suffisantes pour déterminer la taille optimale des bailleurs mais on présente des éléments indicatifs sur les coûts de production issus des Comptes du Logement.

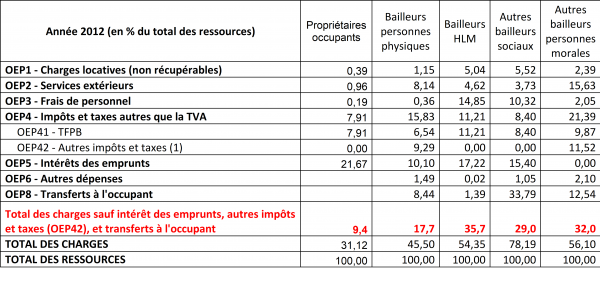

Tableau 1 Compte des producteurs de service logement

Source : compte du logement

(1) Ce poste comprend les impôts sur les revenus fonciers pour les bailleurs de logements loués vides, les contributions sociales, l’impôt sur les sociétés, le prélèvement sur le potentiel financier des HLM et la taxe sur les logements vacants instituée au 1er janvier 1999.

Il apparaît (en rouge dans le tableau 1) que les bailleurs HLM ont, à nature de charges identiques, des coûts de gestion sensiblement supérieurs aux bailleurs personnes physiques, 35,7% contre 17,7% pour les bailleurs personnes physiques. Autrement dit plus du tiers des recettes de loyers sert à couvrir des coûts de gestion. Les surcoûts en HLM sont dus aux frais de personnel et à la taxe foncière. Ces surcoûts doivent être relativisés pour tenir compte du fait que les loyers HLM sont inférieurs aux loyers du marché et ne représentent donc pas la vraie valeur du service logement produit. L’écart reste néanmoins suffisant pour être significatif de la présence de surcoûts en HLM.

Ces surcoûts ne sont pas dus au caractère de bailleur social puisque les autres bailleurs personnes morales, c’est-à-dire les sociétés d’investissement immobilier privées, SCPI ou Foncières, présentent également des surcoûts du même ordre. Il faut chercher la raison de ces différences dans la taille des parcs gérés. On sait que les bailleurs personnes physiques sont propriétaires en moyenne de 2 logements locatifs, alors que les bailleurs sociaux et les autres personnes morales gèrent individuellement des parcs de plusieurs centaines voire plusieurs milliers de logements.

Dans ces conditions les surcoûts s’expliquent plus vraisemblablement par l’existence de coûts de structure chez ces organismes, qui n’existent pas chez les bailleurs personnes physiques. Autrement dit le nombre de logements optimal d’un bailleur, c’est-à-dire celui qui minimise les coûts unitaires est voisin de 1.

Au-delà de 1 logement géré les coûts sont supérieurs, sans qu’en l’état actuel des données on puisse dire s’il existe ou non un « optimum de second rang », c’est-à-dire une taille qui génère des coûts supérieurs à ceux des bailleurs de 1 ou 2 logements mais inférieurs à ceux des bailleurs de toute autre taille. De ce point de vue on ne peut pas déterminer s’il y a avantage à une fusion des organismes HLM pour faire disparaître les plus petits.

Mais la logique de fusion ne dépend pas seulement de cet aspect.

2 Quel est le périmètre optimal d’intervention d’un organisme ?

Jusqu’ici on a raisonné à taille des organismes donnée en s’intéressant aux différences éventuelles de coût entre les organismes. Mais les organismes peuvent croître sous l’effet de leur deuxième fonction, celle d’investisseur dans de nouveaux logements, dans la perspective d’un accroissement de leur patrimoine.

A parc de logements donné, la gestion d’un bailleur est une activité économiquement confortable. Elle consiste à gérer des biens financés par des prêts, dont les loyers sont censés couvrir le remboursement. Si les impayés et la vacance n’excèdent pas des chiffres normaux, l’amortissement progressif des prêts finit par dégager un excédent. Les organismes HLM ne sont pas autorisés à le distribuer. Certains d’entre eux se contentent de le placer. Il peut aussi être employé à d’autres usages.

On pourrait imaginer qu’en cas d’absence d’autres utilisations, ces excédents soient rétrocédés aux locataires sous forme de moindres loyers. Ceci tendrait à accentuer la différence de loyers entre le secteur privé et le secteur HLM et cette mesure n’est défendable que si elle ne contribue pas à aspirer des locataires du secteur privé.

L’autre utilisation la plus fréquente est le réinvestissement dans de nouvelles opérations. La question est alors de savoir quel effet ces investissements ont sur le marché du logement. Deux effets sont possibles : les nouveaux logements HLM peuvent contribuer à satisfaire tout ou partie de l’accroissement de la demande sur un périmètre donné ; ou bien ils peuvent satisfaire une demande au détriment des autres composantes du marché du logement, essentiellement au détriment des bailleurs privés.

Il est clair que l’impact des éventuels nouveaux logements HLM dépend de la localité où ils sont implantés et du périmètre d’intervention des organismes.

A cet égard, tous les organismes n’ont pas les mêmes possibilités légales, puisque les Offices sont rattachés à une collectivité territoriale qui constitue seul périmètre d’action autorisé. En revanche les sociétés, les ESH, ne sont pas soumises à cette contrainte.

Dans cette optique, la fusion des organismes en élargissant leur périmètre d’intervention permet une péréquation qui facilite l’adéquation entre les moyens financiers et les besoins en logement de telle sorte que les organismes implantés dans des zones où le marché immobilier est dynamique bénéficient des excédents accumulés là où le marché est moins dynamique.

In fine, la réalisation concrète des fusions dépend de la position sur le marché que les pouvoirs publics entendent voir occuper par les bailleurs sociaux. S’agit-il d’absorber toute la demande locative de logements au détriment des bailleurs privés ou s’agit-il d’alléger la dépense publique par une meilleure allocation des moyens et des besoins en logement sociaux ? Ceux-ci doivent être précisément définis, d’une part en termes quantitatifs : quel poids le parc de logements sociaux doit occuper dans l’offre de logements locatifs ? Et d’autre part en termes qualitatifs : qui doit occuper ces logements sociaux ?

3 Faut-il faire circuler le capital logement ?

L’idée de faire circuler le capital logement énoncée par le Président de la République est manifestement inspirée de sa pratique des fusions-acquisitions. La circulation est envisagée entre bailleurs notamment HLM mais aussi en direction de ménages occupants, les organismes cédant aux locataires une partie du parc.

Par elle-même la cession d’éléments de patrimoine ne génère pas de valeur ajoutée et donc ne contribue pas au PIB, que ce soit la cession de logements, d’actifs financiers, d’entreprises, ou de biens mobiliers de seconde main comme les transactions sur les sites de vente entre particuliers. Dans ces cessions, ce qui génère de la valeur ajoutée c’est l’intervention des intermédiaires.

Ces cessions, notamment celles de logements ne créent de la valeur ajoutée que si le nouveau propriétaire crée de la valeur. Ce peut être le cas pour les entreprises industrielles où peuvent apparaître des synergies. Il en va autrement dans le cas du logement. La valeur générée par un logement est le loyer effectif ou imputé. Ce loyer ne change pas quand le propriétaire du logement change puisque le volume de loyer est une donnée intrinsèque au logement et que le prix est réglementé.

Ce qui peut générer de la valeur est la réduction des coûts de production du service de logement en cas de changement de propriétaire, qui a été évoquée dans le premier point. Ce pourrait être le cas si la vente fait passer la propriété du bien immobilier d’un propriétaire de nombreux logements à un propriétaire d’un ou deux logements, puisque les petits propriétaires supportent des coûts proportionnellement moindres que les gros.

Ces économies apparaîtraient aussi en cas de vente aux occupants, les propriétaires occupants en tant que producteur de service logement supportant des coûts encore moindres que les bailleurs personnes physiques comme le montre le tableau 1.

Mais cette vente pose d’autres problèmes. Les opérations déjà réalisées montrent que les bailleurs HLM ne vendent que la partie la plus attractive de leur parc. Les logements des banlieues ne trouveraient pas preneur. Pourquoi se déposséder de la partie du parc la plus attractive ?

L’autre question est celle du prix. Il est envisagé que les organismes vendent moins cher que le logement ne leur a coûté. D’une part cela revient à faire subir une perte aux organismes. D’autre part cela conduit le locataire qui a déjà bénéficié d’un avantage de loyer, celui-ci étant minoré par rapport au prix de marché, à en bénéficier définitivement sous forme de prix du logement minoré. En outre il faut s’interroger sur les bénéficiaires de ces cessions. Comme les logements HLM les plus attractifs sont occupés par les moins modestes des locataires, le bénéfice de la vente ira à ces ménages. Qu’en est-il de la dimension sociale de l’opération ?

bonjour

je suis particulièrement d’accord avec votre raisonnement. Pour aller plus loin, on va pousser les organismes à se privatiser en se tournant vers des activités plus lucratives tel que le dispositif Pinel. Le service public va disparaitre au profit d’une logique économique et financière.

Pour ma part, je fais partie d’un petit OPH, modeste, près de ses locataires, qui une fois absorbé par le nouveau dispositif, va faire perdre tout son sens à sa vocation première.

On oublie aussi le devenir du personnel dans les fusions ou rapprochement et les dégâts humains que cela risque de faire. Je pense que certains vont en profiter pour faire « du ménage ».

J’ai moi-même du subir il y a 6 ans un premier rapprochement entre mon organisme (OPH de 3.500logts) et une SA (14.000logts) par le biais de la création d’un GIE maitrise d’ouvrage. Autant vous dire que dans la manœuvre, le personnel OPH n’a pas pesé lourd dans la balance.

Voilà mes quelques reflexions

Cordialement

Cécile LEMOINE

L’autre option est de rejoindre un regroupement d’organismes HLM de taille moyenne ou petites et de mutualiser. Ces regroupements par ailleurs développement des pôles d’innovation intéressants

Il en existe sur certaines régions

L’idée est pertinente. Elle constitue un moyen pour répondre à la question : quelle place le secteur HLM doit occuper quantitativement et qualitativement dans l’offre de logement, tant au niveau national que local ? Manifestement la réponse à cette question est plus délicate.