L’économiste n’a pas normalement à discuter les objectifs d’une politique. Il est fondé en revanche à discuter le diagnostic sur lequel elle est fondée et à s’interroger sur l’argumentation économique qui lui est donnée. Le diagnostic porté depuis la crise de 2008 est celui d’une tension sur le marché du logement qui justifierait une augmentation de la production afin de faire baisser les prix, comme l’a évoqué le Président de la République le 15 octobre 2017. On montre que ce diagnostic est erroné et que, par conséquent, la politique du logement sur lequel elle est fondée ne peut être ni efficace ni pertinente.

La suite sur le site politiquedulogement.com

Une offre de logements excédentaire

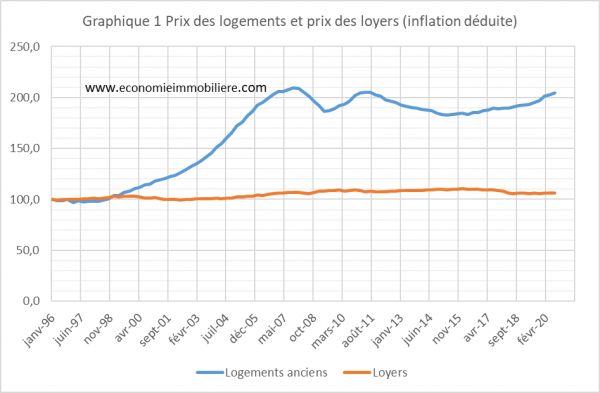

Le diagnostic sur lequel repose la politique du logement depuis 10 ans est celui d’une tension sur le marché par insuffisance de l’offre, ce qui justifierait que l’on construise davantage. Ce diagnostic est erroné. Il est fondé sur le constat du doublement des prix depuis la fin des années 90. Mais si c’était une tension du marché qui avait conduit au doublement des prix, elle aurait aussi conduit à une croissance du prix des loyers dans des proportions comparables, puisque la location est toujours possible quand l’acquisition d’un bien est trop chère. Or les données de l’INSEE montrent que l’indice du prix des loyers a évolué comme l’indice général des prix depuis 20 ans, ainsi qu’il apparaît sur le graphique 1. Les loyers montrent même depuis quelques semestres une croissance moindre que l’inflation.

Le fait majeur de ces 20 dernières années est donc la distorsion entre l’évolution du prix des biens et celle du prix des loyers.

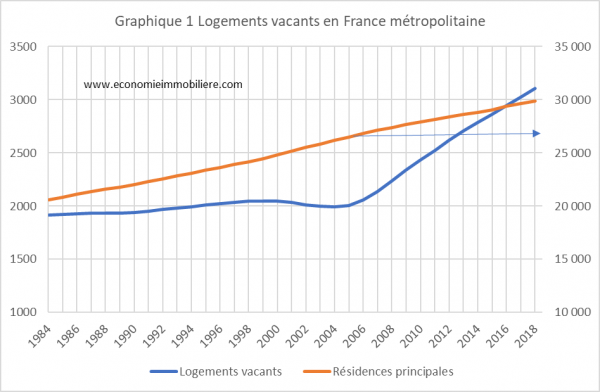

Un deuxième indicateur quantitatif de l’état du marché est le solde entre l’offre et la demande. Quand il y a excès d’offre de logements, des logements restent inoccupés. De ce point de vue l’idée d’une tension est également contredite par l’explosion du nombre de logements vacants. Il a augmenté de près de 50% depuis 10 ans pour atteindre au 1er janvier 2020 plus de 3 millions de logements selon l’INSEE (cf. graphique suivant), alors même que le nombre de logements occupés continuait à augmenter. L’accroissement de la vacance ne résulte donc pas d’une diminution de l’occupation du parc. Se pose alors la question de savoir de quelle nature est cette vacance.

La nature de la vacance

La nature de la vacance des logements s’interprète assez commodément par comparaison avec un autre marché, celui du travail. Comme le marché du travail, le marché du logement est un marché de stock où la grande majorité des personnes, – des logements-, sont occupé(e)s, et où la grande majorité des emplois, – des personnes-, sont pourvu(e)s. Les ajustements s’opèrent à la marge notamment sur les flux entrants et sortants.

L’existence d’un nombre important de chômeurs ou de logements vacants est la manifestation d’un excès d’offre de travail (celle qui émane des travailleurs) et de logements. Le chômage, comme la vacance, se manifestent partout en France. Ils sont toutefois plus ou moins accentués selon les zones. Par exemple, entre 2009 et 2014, le nombre de logements vacants en France a augmenté de 20%, mais « seulement » de 10% en Ile-de-France. Cela est dû au fait que le rythme de construction y a été un peu moins soutenu au regard de l’évolution démographique. C’est ce qu’on a montré en rapprochant le volume de construction des soldes naturel et migratoire[1]. Inversement, dans la ville de Lille, zone réputée tendue, le nombre de logements vacants s’est accru de 24%.

Globalement le taux de logements vacants dans les 15 premières communes de France en 2013 est de 8,2% alors que la moyenne nationale « n’est que » de 7,8%.

L’interprétation de ces taux de vacance peut s’effectuer aussi par référence au marché de l’emploi. De même que certains chômeurs sont en période de recherche d’emploi avant d’en retrouver assez rapidement un autre, de même certains logements sont en situation temporaire d’attente d’un nouvel occupant. Mais il existe des chômeurs de longue durée comme des logements vacants pendant une période plus longue. Pour certains, il est peu vraisemblable qu’ils retrouvent un emploi, – un occupant- parce que quantitativement le marché du travail ou du logement ne peut pas les absorber.

L’impression de tension du marché peut provenir du fait que les logements sont hétérogènes, c’est-à-dire tous différents et de désirabilités différentes. Les logements les plus désirables, que ce soit par leur localisation, leur caractère neuf, ou l’existence d’une aide publique, trouvent preneur au détriment des logements les moins désirables. La différenciation spatiale des logements s’illustre dans l’évolution de la vacance en région parisienne. La vacance y a augmenté de 10% entre 2009 et 2014, mais de 19% en seconde couronne de 9% en première couronne et a plutôt diminué à Paris où le phénomène de locations saisonnières par les plateformes sur internet a joué à plein.

Le marché fonctionne donc selon le principe des vases communicants. Ainsi depuis 10 ans, entre le tiers et le quart de la construction neuve vide des logements existants. Le secteur HLM qui offre des logements à un tarif inférieur à celui du marché fait également l’objet d’une demande soutenue. Cette demande est plus qualitative que quantitative puisque selon l’Enquête Nationale Logement 2013 elle émane pour plus de la moitié de ménages qui logent déjà dans le secteur HLM et qui ont souvent refusé des offres précédentes comme le signalent les rapports de la Miilos, puis de l’ANCOLS. Mais l’offre HLM attire aussi des locataires du secteur libre.

Le caractère hétérogène des logements fait aussi que lorsqu’il y a un excédent de logement, les ménages ne peuvent pas se partager cet excédent. Ce caractère hétérogène rend ainsi les logements non parfaitement substituables. Deux petits logements ne se substituent pas parfaitement à un plus grand. En cas de d’inadéquation les délais de réallocations des ménages dans le parc sont longs. Finalement, l’offre de logement est pléthorique, ce qui rend les ménages particulièrement sélectifs.

L’excédent d’offre interroge sur la pertinence du soutien de l’activité de construction par les pouvoirs publics. Par comparaison avec le marché du travail, s’il est peu pertinent de faire venir 250000 travailleurs détachés quand on a plus de 3 millions de chômeurs, on peut se demander s’il est pertinent de construire plus de 300 000 logements par an quand on a près de 3 millions de logements vacants. Dans ces conditions envisager un choc d’offre alors que l’offre est déjà pléthorique est sans fondement économique.

Un autre indicateur de l’excès de construction est la comparaison des rythmes de croissance de la population et du parc de logement : Le rythme actuel de construction accroît le parc de logement au taux de 1% par an alors que la population ne s’accroît que d’½ % par an. Certes elle s’étale dans les logements existants mais elle est loin de pouvoir les occuper tous. Par comparaison, le Royaume-Uni qui a la même population et le même nombre de ménages construit depuis 20 ans au rythme de 200 000 logements par an.

Il est donc illusoire de croire que l’accroissement des volumes de construction fera baisser le prix des logements, parce que depuis 15 ans on est déjà dans une situation de sur-offre sans que le prix des logements ait significativement baissé. Ce qui s’est passé depuis 15 est un cycle macroéconomique des plus classiques qui a fortement concerné l’immobilier. Après une phase d’expansion des prix et des volumes de la fin des années 1990 à 2007, a succédé une crise de surproduction en 2008-2009. Depuis cette période les pouvoirs publics français ont traité la crise en soutenant la production par des mesures fiscales incitatives. Cette politique ne fait qu’accentuer la surproduction.

Un autre argument qui pourrait justifier le soutien de l’activité de construction est le renouvellement et l’amélioration du parc. Deux questions se posent alors. N’est-il pas plus économique de rénover l’existant plutôt que de construire du neuf, dont les emprises foncières sont négatives pour l’environnement. L’autre question est : que fait-on des logements qui vont rester durablement vacants ? Se pose aussi la question sociale que va soulever la nouvelle euthanasie des rentiers par la perte de valeur de leur patrimoine immobilier, indépendamment des questions fiscales.

Un impact macroéconomique de la construction surestimé

Une autre justification au soutien de l’activité de construction est celle de son impact sur l’activité économique générale. Cet impact est très largement surestimé.

Commençons par observer que si la subvention de l’Etat représente un pourcentage du prix du logement, comme les prix ont doublé, il faut mettre deux fois plus d’argent public pour obtenir le même résultat. Aucune autre aide publique n’a vu son rendement diminuer de dans ces proportions.

Par ailleurs l’impact macroéconomique de la construction de logements neufs est modéré. Celle-ci ne représente que le quart de l’activité de la branche construction, à côté des travaux publics, de la construction de bâtiments non résidentiels et des travaux sur les logements existants qui représentent autant en volume que la construction neuve.

En outre une partie de l’aide publique sert à financer la charge foncière laquelle a d’ailleurs absorbé l’essentiel de la hausse des prix. On ne sait pas ce que font les propriétaires fonciers du produit de la vente de leurs terrains, mais on peut penser qu’ils l’utilisent moins à des dépenses de consommation qu’à des arbitrages financiers sans effet significatif sur l’activité économique.

Quant à l’effet multiplicateur de la construction sur le reste de l’économie, la branche se situe au 12ème rang des activités économiques sur 17, derrière toutes les branches tertiaires et avant les branches industrielles[1].

En définitive l’effet multiplicateur du soutien de la construction de logements neufs est médiocre.

Une autre justification du soutien de la construction pourrait être l’amélioration du parc par son renouvellement. L’allègement des normes de construction irait bien entendu à l’encontre de cette finalité. En tout état de cause cela laisse entier le problème de l’utilisation des logements vacants. Economiquement il est le plus souvent moins coûteux de rénover que de construire à neuf puisqu’on n’a pas à détruire ou à financer le foncier.

Le doublement des prix est dû à des facteurs financiers

Comme ce n’est pas une insuffisance de l’offre qui explique le doublement des prix, l’accroissement de la production a peu d’effet sur la baisse des prix. Ce qui explique le doublement des prix et sa distorsion avec l’évolution des loyers relève de facteurs financiers.

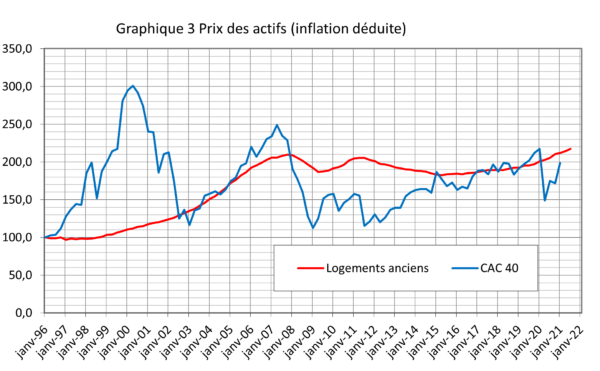

L’analyse économique enseigne que la valeur patrimoniale d’un actif est la capitalisation des revenus qu’il génère, en l’occurrence les loyers. Comme les loyers n’ont pas augmenté c’est le coefficient de capitalisation qui a joué. Ce taux est l’inverse du taux d’intérêt. Autrement dit, quand le taux d’intérêt est divisé par deux le prix des biens double. Ce phénomène joue également sur les autres formes d’actifs, notamment les actifs financiers. C’est la même raison qui a fait doubler le cours des actions depuis 1996 comme celui des logements, comme le montre le graphique 3. Ce graphique montre aussi que le prix des actifs financiers est plus volatil, volatilité qui provient de celle des revenus du capital et que ne connaissent pas les loyers.

La flambée identique des prix des actions et des prix de l’immobilier plaide plutôt en faveur d’un traitement identique en ce qui concerne la fiscalité sur le patrimoine.

Les facteurs financiers jouent aussi du côté de la capacité d’endettement des ménages. Avec la baisse des taux et l’allongement de la durée des prêts les ménages ont pu s’endetter deux fois plus avec un taux d’effort à peu près stable. Selon les données de l’Autorité de Contrôle Prudentiel et de Résolution le taux d’effort moyen est passé de 27,8% en 2001 à 29,5% en 2016. Les ménages se présentent sur le marché du logement avec une capacité à payer deux fois plus élevés. Sur un marché de stock comme l’est principalement le marché du logement, ils peuvent offrir des prix deux fois plus élevés.

Ceci explique que le phénomène d’augmentation des prix ait été très général dans le monde. Le cas particulier de l’Allemagne manifeste les perspectives défavorables sur l’évolution des loyers du fait d’une évolution démographique dépressive mis à part le sursaut dû à l’accueil de réfugiés.

Les conditions de financement très favorables dépendent in fine de la politique monétaire de la Banque Centrale Européenne. Comme il paraît vraisemblable qu’elles ne dureront pas, on peut s’attendre à une baisse du prix des biens. En définitive l’avenir du marché immobilier s’annonce donc plus sombre pour les propriétaires immobiliers avec une vacance croissante et une perspective de diminution de la valeur patrimoniale des biens.

[1] Cf. sur ce site http://politiquedulogement.com/2016/03/effets-dune-relance-de-la-construction-sur-leconomie-et-lemploi/

[1] Cf. La construction de logements en régions et en Ile-de-France, http://www.economieimmobiliere.com/?p=513