Actualisé le 14/01/2021

On présente ici cinq graphiques commentés qui résument l’état du marché du logement et son évolution. Economiquement l’état du marché du logement peut s’apprécier par les prix et par les volumes. Ceux-ci concernent les logements existants, le stock de logements, la production de logements, le foncier et enfin les cycles immobiliers.

1 Prix et loyers

Source : données INSEE et SDES

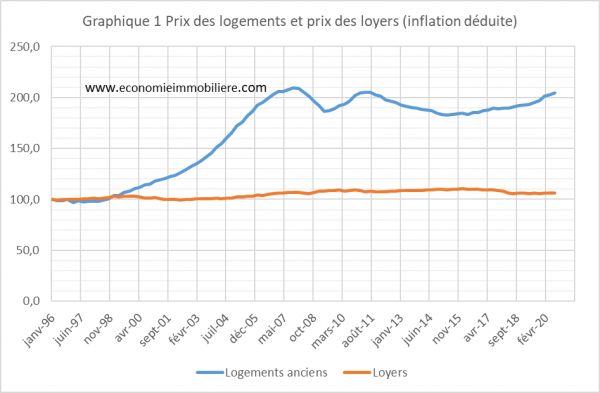

Le graphique 1 donne l’évolution des prix des logements anciens, inflation déduite, ainsi que celle du prix des loyers. Il apparaît que les prix ont doublé depuis la fin des années 1990. Puis ils ont connu une contraction sensible en 2008-2009 avant de revenir à peu près au niveau de leur pic de 2005. Ils connaissent de 2011 à 2015 une érosion lente mais continue. Depuis 2015 les prix se redressent. En définitive ils sont à un niveau très supérieur à celui de la fin des années 90.

Cette évolution et le niveau actuel des prix pourrait faire croire à une tension sur le marché du logement, indice d’un déficit entre l’offre et la demande. L’évolution des loyers conduit à rejeter cette interprétation. En effet, on n’est pas obligé d’acheter un logement pour se loger, on peut louer. Si le doublement des prix était le résultat d’une tension sur le marché, cette tension se serait manifestée par une augmentation comparable des loyers. Le graphique montre qu’il n’en est rien. Le niveau des loyers a évolué comme l’inflation et même moins que l’inflation ces deux dernières années.

Le fait majeur de ces 15 dernières années est donc la distorsion entre les prix et les loyers. Celle-ci s’explique par l’évolution des variables financières. La théorie économique expose que le prix des logements est déterminé par le prix des loyers divisé par le taux de rendement de l’immobilier. Ce taux s’aligne en fin de compte sur les taux d’intérêt, eux-mêmes déterminés par les banques centrales. C’est donc la baisse de moitié des taux d’intérêt et des taux de rendement qui est responsable du doublement des prix et non une tension sur le marché du logement. Le redressement récent des prix est imputable à la baisse des taux directeurs de la BCE. Quand les taux d’intérêt redeviendront plus normaux, les prix reprendront leur baisse.

2 La construction et la vacance

Source : données INSEE et SDES

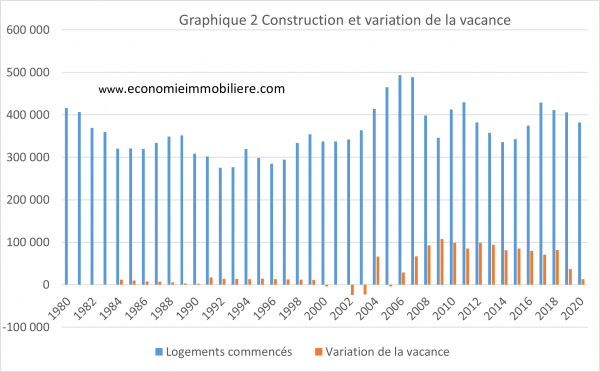

Le graphique 2 donne les volumes de construction depuis 1980 et la variation du nombre de logements vacants, positive ou négative. Le volume de construction fait apparaître une tendance constante de près de 330000 logements neufs par an. Quant au nombre des logements vacants il ne s’accroît pratiquement pas du milieu des années 80 à 2005. Depuis cette date ce nombre s’accroît en moyenne de 80000 logements par an. Autrement dit un quart des logements construits vide des logements existants. C’est bien la manifestation d’une grande détente du marché du logement.

Autre référence, le nombre de logements construits est à peu près celui dont s’accroit la population vivant en France. Autrement dit on construit un logement pour chaque nouveau-né et chaque immigrant. Même en tenant compte des besoins de renouvellement du parc, ce nombre est très largement suffisant, conforme aux besoins estimés. Par ailleurs le maintien de la qualité de prestation du parc est aussi assuré par les travaux d’amélioration entretien qui représentent en valeur de construction autant que les logements neufs.

L’évolution annuelle est toutefois fluctuante autour de la tendance, comme l’est de manière générale l’investissement par rapport à la production. Il y a donc alternance de phases de construction supérieure et inférieure à la tendance. De 2012 à 2016 on est repassé en dessous du volume moyen mais après des années de dépassement important, jusqu’à 450000 logements lors du pic du cycle. Le rythme de construction actuel est à nouveau au dessus de l’évolution tendancielle.

3 Population et nombre de ménages

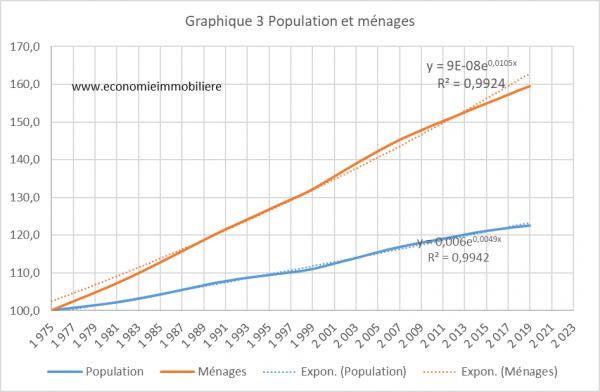

Le graphique 3 présente l’évolution de la population en France et celle du nombre de ménages. Sachant qu’un ménage est l’ensemble des personnes habitant un même logement, le nombre de ménages (ordinaires) est égal au nombre de logements (ordinaires).

Depuis presque quarante ans, la population française a augmenté de plus de 20% alors que le nombre de ménages-logements a augmenté de près de 60%. En taux annuel, la population a crû au taux moyen de 0,5% par an. Le nombre de ménages-logements a crû à un taux deux fois supérieur, 1% par an. L’accroissement plus rapide du parc de logements que de la population permet donc un desserrement de la population dans les logements. La taille moyenne des ménages qui est égale au nombre moyen de personnes par logement diminue de manière continue. Autrement dit, le nombre de pièces de logement par ménage ne cesse d’augmenter, comme la surface de logement par personne. Ceci contredit aussi l’idée d’une tension accrue sur le marché du logement. Par ailleurs la même évolution s’observe sur la qualité des logements, le pourcentage de logements insatisfaisants ne cessant de diminuer.

Le marché du logement est donc plutôt détendu. Mais les logements sont tous différents. De ce fait les ménages sont plus sélectifs. Les logements les plus attractifs sont toujours en situation de pénurie. Ce fait est sans doute générateur de frustrations et peut donner l’impression d’une crise. Mais cette pénurie résulte de la nature hétérogène des logements et ne peut pas être comblée.

4 Prix des logements et prix du sol

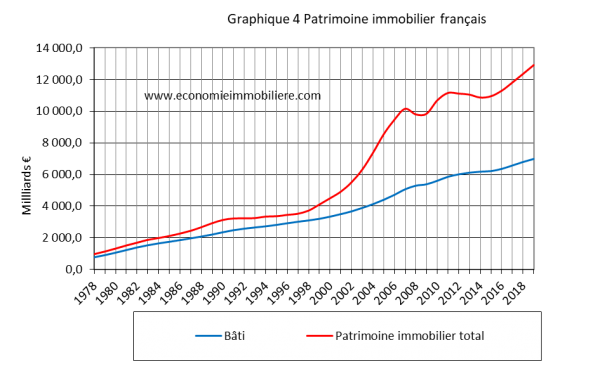

Le graphique 4 montre l’évolution de la valeur courante du patrimoine immobilier depuis 1978 d’après les comptes de patrimoine de l’INSEE. Il donne aussi l’évolution respective de la composante construction et de la composante foncière dans la valeur du patrimoine immobilier. On constate qu’après une croissance modérée mais régulière du patrimoine, sa valeur connaît une croissance accélérée à partir de la fin des années 90. Cette accélération s’explique pour la plus grande part par le doublement des prix.

Comment se répartit l’évolution des prix entre l’évolution de la valeur de la construction et la valeur foncière ? On constate que la valeur de la construction augmente régulièrement à un rythme qui est celui de l’accroissement et de l’amélioration du parc de logements. En revanche la composante foncière augmente dans des proportions beaucoup plus importantes que le seul accroissement des terrains construits. Autrement dit, dans le gonflement de la valeur du patrimoine immobilier, c’est la composante foncière qui a absorbé l’essentiel de la hausse. Ainsi, il y a quinze ans le patrimoine immobilier valait 100. Sa valeur se décomposait en une valeur foncière de 20 et une valeur de construction de 80. Actuellement le patrimoine vaut 300. La valeur courante de la construction a doublé et la valeur foncière a été multipliée par 6,75.

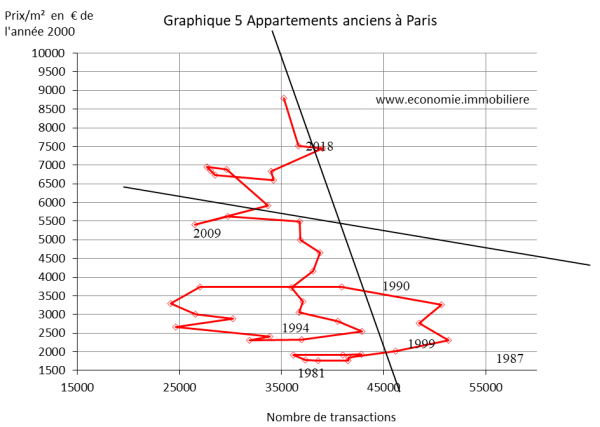

5 Les cycles immobiliers

Source : données Notaires INSEE

Le graphique 5 représente les prix et les volumes de transactions sur le marché des appartements anciens à Paris. Il a été représenté pour la première fois par Joseph Comby. Ce graphique montre les cycles qu’a connus le marché parisien depuis 1979. Trois cycles apparaissent nettement : un cycle de faible ampleur de 1980 à 1985, un cycle très accentué de 1985 à 1998 et le cycle actuel depuis 1998. L’allure générale différente des deux premiers cycles et du cycle actuel montre que leur origine est nécessairement différente. Le cycle actuel manifeste une évolution purement nominale, c’est-à-dire des seuls prix, sans effet sur les volumes. Ceci résulte du fait que le cycle est dû à une solvabilisation accrue des acquéreurs par l’amélioration des conditions de financement. Autrement dit, ce cycle résulte d’un choc de crédit, résultant de la politique monétaire des banques centrales. Les prix reviendront à la normale quand les conditions de crédit redeviendront également normales.

Merci pour votre article et les graphiques dont je partage la position. Pour quelle raison les politiques partent du postulat contraire qu’il y a pas assez de logement en France? Le lobbying des promoteurs? Quelles autres raisons?

Merci de votre appréciation. J’ai essayé d’expliquer cela dans un article antérieur « vérité économique, erreur sociale ». Les raisons tiennent à une mauvaise interprétation de faits réels, comme le doublement des prix. C’est aussi dû au fait qu’il est plus facile d’obtenir un consensus sur la nécessité de construire que sur les priorités à définir pour la politique du logement.

Merci pour votre article.

« Les prix reviendront à la normale quand les conditions de crédit redeviendront également normales. » = c’est le discount cash-flow (actualiser à un taux + élevé diminue la valeur actuelle de l’investissement ) ?

C’est exactement cela. Ce mécanisme vaut pour tout type d’investissement qu’il soit immobilier ou financier. La baisse des prix concernera donc aussi les actifs financiers.

Ping : La politique du logement en 5 graphiques | Economie immobilière