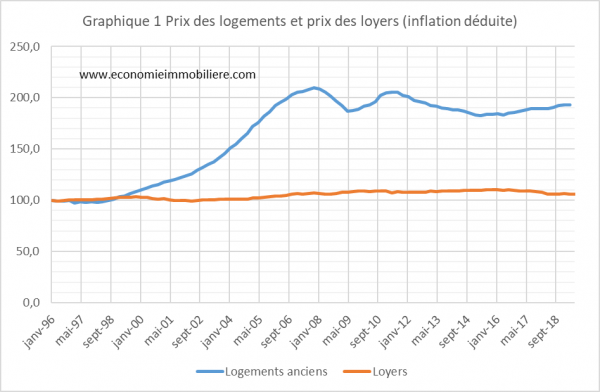

Certains s’étonnent que la hausse du prix des logements depuis le début des années 2000 n’apparaisse pas dans l’indice des prix à la consommation. De fait seul le prix des loyers en fait partie et il est notoire que les prix et les loyers évoluent de façon divergente depuis les années 2000 (cf. graphique 1).

Certains suggèrent donc qu’on inclue le prix des logements dans l’indice des prix à la consommation. Est-ce une bonne idée ? Deux raisons font que ce n’en est pas une.

1 On ne consomme pas le logement, on consomme son usage

L’indice des prix à la consommation reflète l’évolution des prix des biens consommés qui constituent ce qu’on appelle quelque fois le panier de la ménagère. Or on ne consomme pas de logement, ceci voulant dire que le logement reste à peu près intact après son usage. Ce qu’on consomme c’est précisément l’usage d’un logement, appelé aussi service du logement et comptabilisé dans les comptes de la nation sous le terme de locations immobilières. Cet usage peut être locatif. Le prix de ce service est le prix des loyers et constitue une des composantes de l’indice des prix à la consommation (IPC). On peut discuter de la pondération qui est de moins de 7% pour les seuls loyers effectifs.

Les dépenses de consommation sont habituellement payées avec le revenu courant du ménage, plus rarement avec un crédit à la consommation. Il y a correspondance entre la date de mesure de l’indice et la date de la dépense en biens de consommation. Quand on achète un logement on ne le paie pas avec son revenu courant. On le paye avec une épargne et le plus souvent aussi avec un prêt immobilier. Une telle acquisition est une opération d’investissement, comme on peut en faire en acquérant des actifs financiers. Si on devait intégrer le prix des logements dans l’indice des prix à la consommation, il faudrait aussi y inclure l’indice du prix des action par exemple sous la forme du CAC 40.

La démarche d’investissement avec endettement consiste économiquement à rapatrier du revenu futur vers le présent sous la forme du dette que l’on remboursera en amputant d’autant le revenu futur. Autrement dit on paye l’investissement en logement avec le revenu de toute la période de remboursement du prêt. Il ne serait donc pas cohérent de rapprocher le prix du logement au revenu du seul moment où le bien a été acquis.

2 Le prix des logements est déjà dans l’indice des prix à la consommation

Qu’est ce que le prix d’un logement ? Comme celui de tout actif, c’est la somme des loyers futurs qu’il va générer. Quand on achète un logement, on paye d’un seul coût tous les loyers futurs qui résulte de son usage. Il y a donc équivalence entre le prix et les loyers. Intégrer le prix des logements dans l’indice des prix à la consommation reviendrait à compter le loyer courant deux fois, une fois dans l’indice des loyers une autre fois dans l’indice du prix des logements.

Qu’est ce qui fait que les prix et les loyers divergent depuis 20 ans ?

La différence entre les deux prix, le prix des loyers et le prix des logements est que le prix des logements prend en compte tous les loyers futurs générés par le logement, alors que le prix des loyers ne représente que les loyers actuels. Les loyers futurs ne sont pas observables, ils sont anticipés par le marché. Si le marché anticipe une hausse des loyers futurs le prix augmentera davantage que le loyer courant. Rien dans l’évolution de l’indice des loyers et dans l’état actuel du marché du logement ne laisse penser que le prix des loyers va augmenter. Il y a en effet pléthore de logements comme le montre l’explosion de la vacance depuis 2006.

Mais il y a une autre raison qui fait que le prix peut augmenter davantage que le loyer courant. La capitalisation des loyers futurs dans le prix d’un logement doit s’opérer en procédant à un calcul d’actualisation. Cette démarche consiste dans l’inverse de la capitalisation des intérêts. Autrement dit, l’actualisation consiste à intégrer le prix du temps quand on prend en compte des montants perçus à des dates différentes. On peut résumer l’expression du prix d’un actif par la formule P = L/i, où P est le prix, L le loyer courant et i le taux d’actualisation. Dans cette écriture c’est L et i qui déterminent P.

Le prix du temps s’exprime dans le taux d’actualisation qui est un taux d’intérêt. Celui-ci représente le supplément d’argent que l’on attend quand on est dépossédé temporairement d’une certaine somme, en plus de cette somme. Le taux d’actualisation représente le montant auquel on est disposé à renoncer pour bénéficier maintenant d’une somme donnée plutôt que d’en bénéficier plus tard. Ce prix du temps vient s’ajouter à l’inflation dans la détermination du taux d’actualisation ou du taux d’intérêt.

Le prix du temps n’est pas mesuré dans l’indice des prix à la consommation. Or c’est la baisse du taux d’intérêt qui est responsable de la flambée du prix des logements. Cette baisse se mesure indirectement par la baisse de rentabilité des investissements, immobiliers et autres.

La question devient alors : faut-il incorporer dans l’indice des prix à la consommation le prix du temps, c’est-à-dire le taux d’intérêt net d’inflation ? Plusieurs raisons militent pour qu’on ne le fasse pas. D’abord parce qu’on n’achète pas directement du temps. Le temps ne se valorise que lors d’un transfert intertemporel qui consiste en une opération de crédit ou une valorisation d’un actif. Ce genre de données est déjà documenté par la statistique et il n’est pas nécessaire de venir brouiller la lisibilité de l’indice des prix à la consommation. En second lieu on peut se demander quelle pondération on devrait donner à ce taux d’intérêt.

Remarquons finalement que le prix du temps sous la forme du taux d’intérêt est assez largement régulé, puisque in fine il dépend de la politique monétaire des banques centrales. Si on veut faire baisser le prix des logements et le mettre en concordance avec l’indice du prix des loyers, il suffit de mettre fin à la politique de décroissance des taux d’intérêt et les ramener à un niveau plus normal.

La baisse des taux est la conséquence de l’explosion de la masse monétaire sous l’effet de l’assouplissement quantitatif des banques centrales. Normalement, cette politique devrait être inflationniste, ce qui n’est pas le cas quand on regarde l’indice des prix. Alors ? Alors vous le dites vous-même, elle provoque la hausse de l’immobilier et des actifs. Mais l’indice des prix n’en tient pas compte, or cet indice n’est pas neutre : il sert de référence aux pouvoirs publics pour définir toute une série de révisions annuelles (SMIC, retraites, fonction publique, minima sociaux…). Ne pas incorporer le coût des actifs (hormis le loyer) dans l’indice fausse complètement celui-ci quand le logement représente plus de 15% du budget des ménages (contre 7% dans l’indice).