Révisé le 7/11/2020

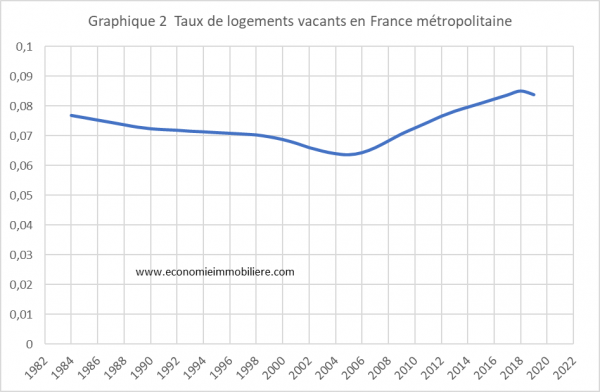

Les données de la statistique publique montrent que la vacance s’accroît dans des proportions sensibles puisqu’au niveau national elle a augmenté de 50% en nombre depuis 2006. Au 1er janvier 2018, selon les données de l’INSEE, il y a 2,948 millions de logements vacants en France métropolitaine, ce qui représente un taux de 8,3%, niveau qui n’a jamais été atteint précédemment. L’accroissement résulte d’un excès de croissance du parc de logements par rapport à celui de la demande exprimée par le nombre de ménages. En 2019 la vacance marque la pas avec une légère diminution.

Quand on évoque ces nombres il est couramment objecté que la vacance concerne surtout les zones rurales et les petites agglomérations et que dans les grandes agglomérations le marché est tendu. On utilise les données locales des recensements de l’INSEE pour examiner la question. Auparavant on rappelle la situation nationale.

1 La vacance au niveau national

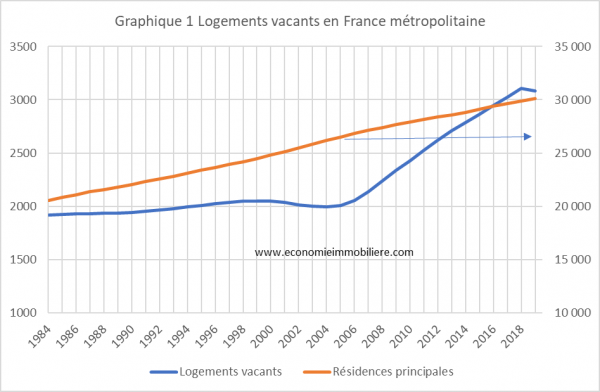

Au niveau de la France métropolitaine la vacance montre une stabilité en nombre à partir des années 80 jusqu’au début des années 2000 (graphique 1). En taux elle montre une décroissance pendant la même période du fait de l’accroissement du parc de logements, avec une résorption accrue de la vacance au début des années 2000 (graphique 2). Cette évolution peut s’interpréter comme une situation d’équilibre ou de retour à l’équilibre du marché jusqu’au début des années 2000. Au début des années 2000 on entre dans la phase d’expansion d’un cycle où la satisfaction de la demande s’effectue d’abord par prélèvement sur les logements inoccupés. Puis à partir de 2006, l’expansion de la construction produit une offre qui finit par se trouver en excès par rapport à la demande, situation qui ne fait que s’accentuer depuis lors. S’il y a une crise du logement, c’est une crise de surproduction.

Comment la vacance se différencie-t-elle dans l’espace français ? On introduit la distinction entre les grandes agglomérations et le reste de la France (métropolitaine). On fournit d’abord quelques définitions statistiques.

2 Les grandes agglomérations : définition et données

Les données disponibles sont celles des recensements de population qui donnent une information au niveau communal, laquelle peut ensuite être agrégée à discrétion. Les recensements fournissent des données annuelles depuis 2006. Auparavant le recensement était périodique, selon une périodicité variable. Le recensement précédant celui de 2006 était celui de 1999. On ne dispose donc pas de données de vacance à un niveau infranational entre 1999 et 2006, mais on dispose des données annuelles de l’INSEE sur le parc de logements. Le dernier recensement disponible est celui de 2016.

On retient ici comme périmètre des agglomérations celui des « aires urbaines » au sens de l’INSEE. Celles-ci sont définies comme « un ensemble de communes, d’un seul tenant et sans enclave, constitué par un pôle urbain (unité urbaine) de plus de 10 000 emplois, et par des communes rurales ou unités urbaines (couronne périurbaine) dont au moins 40 % de la population résidente ayant un emploi travaille dans le pôle ou dans des communes attirées par celui-ci ».

Cette définition repose à la fois sur l’idée d’agglomération urbaine, c’est-à-dire la continuité d’un espace urbanisé, mais prend en compte aussi les liaisons domicile-travail ce qui correspond davantage à la réalité du marché du logement, si on le définit comme le périmètre dans lequel les logements présentent une certaine substituabilité. Cette définition conduit par exemple l’aire urbaine de Paris à compter plus de logements et d’habitants que l’Ile de France, en incluant notamment des communes de l’Aisne et de l’Oise. Cette définition ne correspond donc pas à celle d’agglomération urbaine qui repose uniquement sur la continuité de l’espace urbanisé.

Les aires urbaines retenues pour cette étude sont les 7 plus importantes, ce chiffre étant retenu de manière arbitraire. Il s’agit dont des aires urbaines de Paris, Lyon, Marseille, Toulouse, Bordeaux, Lille et Nice.

En termes de population, ces 7 aires urbaines représentent le tiers de la population métropolitaine. Ce chiffre est stable depuis 1999 puisqu’il n’a augmenté que de moins d’un point. L’aire urbaine parisienne représente quant à elle un peu moins de 20% de la population métropolitaine, chiffre également très stable dans le temps. Certaines agglomérations de région ont vu leur poids augmenter ; c’est le cas de Toulouse, Bordeaux et Lyon. D’autres ont vu leur poids stagner, Marseille, ou diminuer, Lille (pour la partie française) et Nice.

En définitive on n’a pas assisté à une reconfiguration de la localisation des ménages dans l’espace hexagonal qui aurait impacté significativement les marchés locaux du logement d’un point de vue quantitatif. L’évolution quantitative de la demande dans les grandes aires urbaines et notamment celle de Paris n’est donc pas différente de ce qu’elle est dans le reste de la France. La répartition des résidences principales est encore plus inerte que celle de la population.

3 La vacance dans les grandes aires urbaines

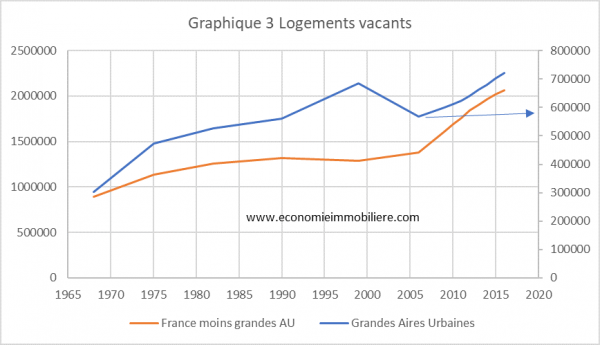

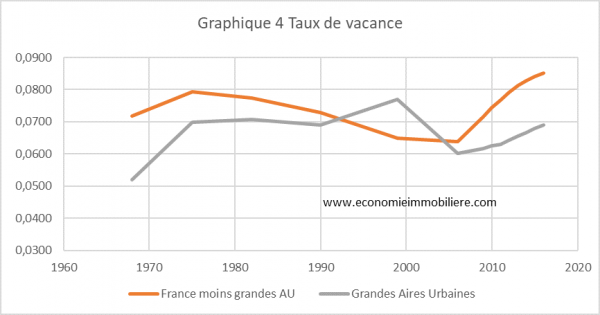

Les graphiques 3 et 4 montrent la vacance dans les grandes aires urbaines en nombre et en taux.

En niveau, le taux de vacance sur l’ensemble de la période d’observation, 1968-2016, est un peu plus élevé dans le reste de la France que dans les grandes aires urbaines, avec un peu plus d’un point d’écart en moyenne sur l’ensemble des recensements.

En évolution, les deux zones présentent des profils assez similaires qui contribuent à l’évolution du taux de vacance national. La vacance est stable ou diminue depuis les années 70 jusqu’au début des années 2000. Comme le retournement de l’évolution au niveau national s’effectue en 2006, il doit en être de même dans les zones qui le composent, ce qu’on ne peut pas contrôler faute de recensement entre 1999 et 2006.

Depuis 2006 les recensements annuels montrent une croissance continue de la vacance dans les grandes aires urbaines comme dans le reste de la France. On a donc affaire dans ces deux zones à un excès d’offre qui s’accentue davantage dans le reste de la France. En 2016, dans les grandes aires urbaines le taux de vacance retrouve le niveau de 7% correspondant à la tendance depuis 1968. Dans le reste de la France il atteint 8,5% un niveau jamais atteint précédemment.

Depuis 2006 la vacance s’accroît donc partout en France aussi bien en zones fortement urbanisées qu’en dehors ce qui la rend sujette à la même explication de la vacance de l’ensemble de la France : l’offre de logements s’accroît davantage que la demande. Il n’y a donc nulle part de pénurie quantitative de logements.

Bonjour Monsieur,

Merci beaucoup pour cette étude qui est très utile lorsque l’on cherche à combattre les idées reçues et les discours ambiants. Pensez-vous que l’on se dirige vers une prochaine bulle immobilière ? En île de France la spéculation autour des gares est très importante, les prix ne cessent de s’accroître, les logements sont de moins en moins abordables pour les habitants et les mal logés soulignés par la fondation Abbé Pierre sont toujours aussi mal logés. La recherche de nouvelles ressources fiscales incite à la délivrance de nouveaux permis (moins en périodes électorales). Les promoteurs voudraient voir diminuer le coût du foncier pour baisser les prix, en le faisant « payer » par l’Etat, donc les contribuables. Est-ce la solution miracle ? En Île de France la construction immobilière s’explique aussi beaucoup par les besoins de trouver les ressources financières nécessaires au financement et à l’exploitation du Grand Paris Express (coût 38 Mds d’€)

Se dirige-t-on vers une bulle ? Actuellement le niveau des prix et des volumes paraît cohérent avec leurs déterminants, au premier rang desquels les conditions de crédit. Depuis la crise de 2008 on est dans une situation artificielle créée par les pouvoirs publics, notamment les autorités monétaires, qui agissent pour contrecarrer la contraction du marché. Mais celle-ci finira par se produire. Les médias indiquent d’ailleurs que les banques commencent à être plus restrictives dans l’octroi des crédits. Ce sont ces variables qu’il faut suivre pour esquisser les orientations possibles.

Indépendamment des ces facteurs, des déterminants plus locaux comme ceux que vous évoquez peuvent également jouer.